Внутрішні джерела фінансування підприємства

Існує два підходи визначення сутності та класифікації внутрішніх джерел фінансування

) зорієнтований на фінансові результати;

) на рух грошових потоків.

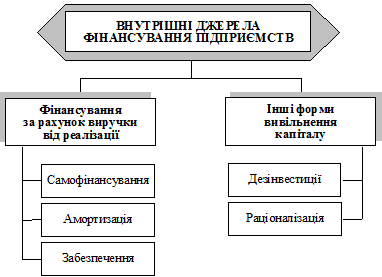

Пояснити це можна тим, що не завжди доходи та витрати підприємства, відображені у звіті про фінансові результати, збігаються з грошовими надходженнями (видатками) в рамках операційної та інвестиційної діяльності відповідного періоду. З іншого боку, не всі витрати, які враховуються при визначенні фінансових результатів певного періоду, пов’язані з грошовими видатками. На рис. 4.1 наведена класифікація внутрішніх джерел фінансування підприємств.

До внутрішніх джерел фінансування підприємств здебільшого відносять такі:

чистий прибуток;

амортизаційні відрахування;

забезпечення наступних витрат і платежів.

Рис. 4.1 - Внутрішні джерела фінансування підприємств

Основним внутрішнім джерелом є самофінансування, яке пов’язане з реінвестуванням (тезаврацією) прибутку у відкритій чи прихованій формі.

У широкому розумінні самофінансування є методом фінансування, який означає покриття за рахунок власних доходів усіх видів діяльності як при простому, та і при розширеному відтворенні. Ефект самофінансування проявляється з моменту одержання чистого прибутку та до моменту його визначення, розподілу та виплати дивідендів, оскільки отриманий протягом року прибуток включається у фінансову, оперативну та інвестиційну діяльність.

Рішення власників підприємства про обсяги самофінансування є одночасно і рішенням про розмір дивідендів, які підлягають виплаті.

Основними функціями самофінансування є:

фінансове забезпечення відтворення необоротних активів;

підтримання розміру обігового капіталу та фінансування його приросту;

фінансування витрат пов’язане з обслуговуванням основного та обігового капіталу в процесі діяльності підприємства.

Для підприємства самофінансування означає:

вигідне вкладення (зменшення) ризику, втрата контролю на підприємстві;

підвищення платоспроможності та фінансової стійкості підприємства.

У науково-практичній економічній літературі зустрічаються дві основні концепції трактування сутності та класифікації внутрішніх джерел фінансування:

орієнтовані на фінансові результати;

орієнтовані на рух грошових коштів (не завжди витрати та доходи підприємства, які відображаються у звіті про фінансові результати збігаються з надходженнями та видатками).

Внутрішні джерела фінансування поділяються на:

за рахунок виручки від реалізації:

− самофінансування (приховане і відкрите);

− амортизація;

− забезпечення наступних виплат і платежів (резерви);

інші джерела:

− дезінвестиції;

− раціоналізація.

Дезінвестиції - це вивільнення або повернення «заморожених» у конкретних майнових об’єктах фінансових засобів. Здійснюється за рахунок реалізації чи ліквідації фінансових активів, необоротних активів, майнових комплексів. Дискусійним є питання віднесення до внутрішніх джерел грошових надходжень від інвестиційної діяльності. Німецькі та англійські вчені відносять зазначені джерела до зовнішніх джерел, обґрунтовуючи свою позицію тим, що дезінвестиції не є результатом операційної діяльності, а, отже, не можуть бути внутрішніми джерелами фінансування. На думку українських вчених відношення зазначених джерел до внутрішніх є виправданим, оскільки за їх рахунок можна покрити потреби у капіталі не вдаючись до зовнішніх джерел фінансування, які мобілізуються на ринку капіталів. При внутрішньому фінансуванні капітал ,який був вкладений у необоротні та оборотні активи вивільняються та трансформуються у ліквідаційні засоби, тобто грошові кошти у вигляді частини виручки від реалізації продукції та інших доходів, які залишились на підприємстві після сплати податків.

Читайте більше

Міський бюджет пріоритети та механізми

Єдиним хорошим бюджетом

є збалансований бюджет.

Адам Сміт, 1776 р.

Хорошим правилом є те, що бюджет ніколи не повинен

бути збалансованим - крім моменту, коли надлишок, що стримує інфляцію,

змінюється на дефіцит, щоб боротися зі спадом.

Воррен Сміт, 1965 р.

...

Бюджетна політика України стан та перспективи

Зі становленням України незалежною країною однією з

першочергових завдань постало вирішення проблеми формування ефективної

державної бюджетної політики і особливо правильного вибору в її складі

пріоритетів соціально-економічного розвитку. За часи незалежності України

вироблено певні орга ...