Фінансова діяльність на етапі реорганізації підприємства

Відповідно до статті 56 Господарського кодексу України (далі - ГКУ) суб'єкт господарювання може бути утворений за рішенням власника (власників) майна або уповноваженого ним (ними) органу, а у випадках, спеціально передбачених законодавством, також за рішенням інших органів, організацій і громадян шляхом заснування нового, реорганізації (злиття, приєднання, виділення, поділу, перетворення) діючого (діючих) суб'єкта господарювання з додержанням вимог законодавства.

Реорганізація - це повна або часткова заміна власників корпоративних прав підприємства, зміна організаційно-правової форми організації бізнесу, ліквідація окремих структурних підрозділів або створення на базі одного підприємства кількох, наслідком чого є передача або прийняття його майна, коштів, прав та обов’язків правонаступником. У процесі реорганізації може бути задіяний один або кілька суб’єктів господарювання.

Серед основних причин реорганізації здебільшого виокремлюють такі:

суттєве розширення діяльності підприємства, його розмірів;

згортання діяльності;

необхідність фінансової санації;

необхідність зміни повноти відповідальності власників за зобов’язаннями підприємства;

диверсифікація діяльності;

податкові мотиви;

необхідність збільшення власного капіталу (з метою покриття потреби в капіталі та підвищення рівня кредитоспроможності).

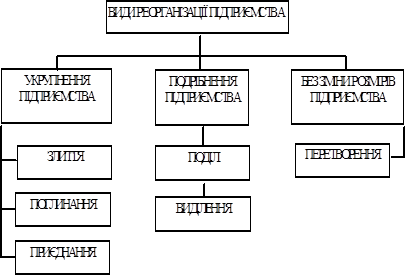

Причини та мотиви, які спонукають власників і керівництво підприємства до прийняття рішення щодо реорганізації, визначають і форму майбутньої реорганізації. За формальними ознаками розрізняють такі три напрями реорганізації (рис. 7.1).

Рис. 7.1 - Форми корпоративної реструктуризації підприємств

Злиття - об’єднання підприємств (шляхом створення нової юридичної особи або приєднання до головного підприємства), у результаті якого власники підприємств, що об’єднуються, здійснюватимуть контроль над усіма чистими активами об’єднаних підприємств з метою досягнення подальшого спільного розподілу ризиків і вигод від об’єднання.

Злиття - припинення діяльності двох або кількох підприємств як юридичних осіб та передачу належних їм активів і пасивів (майнових прав і зобов’язань) до правонаступника, яких створюється в результаті злиття.

Приєднання - припинення діяльності одного підприємства як юридичної особи та передачу належних йому активів та пасивів (майнових прав і зобов’язань) до іншого підприємства (правонаступника).

Поділ - це спосіб реорганізації, за якого одна юридична особа припиняє свою діяльність, а на її базі створюється кілька нових підприємств, оформлених у вигляді самостійних юридичних осіб.

Виділення - процес створення нового окремого господарюючого суб’єкта з одного або кількох підрозділів зі складу діючого підприємства з передачею відповідної частки активів і пасивів (майнових прав та обов’язків).

Перетворення - це спосіб реорганізації, який передбачає зміну форми власності або організаційно-правової форми юридичної особи без припинення господарської діяльності підприємства. При перетворенні одного підприємства в інше до підприємства, яке щойно виникло, переходять усі майнові права та обов’язки колишнього підприємства.

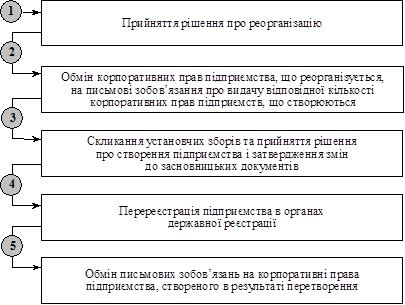

Отже, перетворення - це один із шляхів утворення юридичної особи в результаті реорганізації діючої юридичної особи. Загальна схема реорганізації підприємства шляхом перетворення наведена на рис. 7.2.

Необхідною передумовою реорганізації суб’єктів господарювання є відповідне рішення власників (чи інших уповноважених на це органів), яке приймається після детального економіко-правового обґрунтування менеджментом підприємства доцільності такої операції.

Рис. 7.2 - Порядок реорганізації підприємств шляхом перетворення

Законодавством передбачено послідовність дій, до яких вдається товариство при реорганізації шляхом перетворення. До них, зокрема, належать прийняття вищим органом товариства рішення про реорганізацію шляхом перетворення, а далі - прийняття установчими зборами товариства, що створюється шляхом перетворення, рішення про створення товариства, про затвердження статуту, про обрання органів управління та вирішення інших питань, пов’язаних з реорганізацією.

Читайте більше

Сучасні форми та системи оплати праці

Робоча сила, як трактується в курсі економіки, - це сукупність фізичних і

розумових можливостей людини, її здатність до праці. В умовах ринкових відносин

«здатність працювати» робить робочу силу товаром. Але це не звичайний товар.

Його відмінність від інших товарів складається в тому, що ...

Iнвестицiйнi ризики та iх оцiнка

Зіткнення з

різноманітними ризиками – звичайна загроза для будь-якого інвестора в умовах

сучасної ринкової економіки. Здебільшого, вкладаючи свої кошти в виробництво

тих чи інших товарів чи послуг, інвестор не може мати цілковитої впевненості в

суспільному визнанні резуль ...