Фінансове інвестування підприємства

Одним з найважливіших завдань фінансових служб на підприємстві є визначення найефективніших напрямів вкладення залученого капіталу. Загалом інвестиції - це всі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (дохід) або досягається соціальний ефект.

Досить часто під інвестиціями розуміють лише довгострокові вкладення підприємств з метою отримання прибутку. Хоча залучений капітал може бути інвестований як у необоротні, так і в оборотні активи. Приймаючи рішення щодо вкладання коштів у той чи інший об’єкт інвестицій, потенційні інвестори повинні визначитися з такими основними питаннями:

) цілі інвестування;

) сума коштів, яку вони можуть інвестувати;

) строки, на які кошти можуть бути заморожені в інвестиційні вкладення;

) собівартість окремого об’єкта інвестицій;

) сума доходів (процентів, дивідендів), на яку вони можуть розраховувати, вклавши кошти в об’єкт інвестицій;

) можливі вигоди та доходи від альтернативного використання капіталу;

) ризики, пов’язані з інвестуванням;

) ліквідність фінансових інвестицій, тобто швидкість і спроможність їх трансформації у грошові кошти.

Інвестиції здебільшого класифікуються за такими ознаками:

об’єктами вкладення (фінансові та реальні);

строками інвестування (короткострокові, довгострокові);

характером участі в інвестиційному процесі (прямі, непрямі).

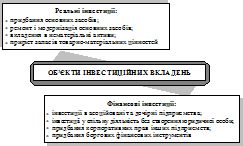

Рис. 8.1 - Класифікація інвестицій за об’єктами вкладень

дивідендний політика інвестиція підприємство

Види інвестицій у розрізі об’єктів вкладень характеризує рис. 8.1. Діяльність фінансиста зосереджена переважно на управлінні фінансовими інвестиціями. Під фінансовими інвестиціями розуміються активи, які утримуються підприємством з метою збільшення прибутку (процентів, дивідендів тощо), зростання вартості капіталу або інших вигід для інвестора.

Для успішної реалізації підприємствами інвестиційних проектів доцільно впроваджувати так званий інвестиційний контролінг, який включає планування інвестицій, узгодження та затвердження інвестиційних проектів, супроводження проектів і поточне рапортування про проміжні результати їх виконання, а також інвестиційний контроль.

Інвестиційна діяльність характеризується особливостями:

− інвестиційна діяльність є головною формою реалізації економічної стратегії підприємства;

− обсяги інвестиційної діяльності підприємства є головним виміром темпів його економічного розвитку;

− має підпорядкований характер стосовно операційної діяльності;

− нерівномірність обсягів по окремих періодах;

− форми та методи інвестиційної діяльності менше залежать від галузевих особливостей підприємств ніж його операційна діяльність;

− притаманні свої види специфічних ризиків;

− між інвестиційними затратами та отриманням інвестиційного прибутку проходить тривалий період часу.

Інвестиційний портфель - це сукупність різних цінних паперів інструментів для укладання коштів відповідно із стратегічними цілями інвестора.

З залежності від мети інвестиційної діяльності інвестиційний портфель поділяється:

− портфель росту: передбачає орієнтацію інвестора на збільшення його ринкової вартості, шляхом включення фінансових інструментів ринкова ціна яких постійно зростає;

Читайте більше

Аналіз ліквідності підприємства

Найважливішим показником фінансового стану підприємства є

ліквідність, сутність якої полягає в можливості підприємства в будь-який момент

розрахуватися за своими зобов'язаннями (пасивам) за допомогою (за рахунок)

майна (активів), яке є на балансі, тобто в тому, як швидко підприємство може ...

Програмно-цільовий метод управління місцевими бюджетами

Сучасний стан розвитку України і її окремих регіонів потребує

поглибленого та прогнозованого розуміння ролі бюджету в економічній системі

держави, у формуванні показників комплексної програми соціально-економічного

розвитку окремого регіону та адміністративно-територіальної одиниці.

До ...