Міжнародний досвід сучасних систем пенсійного страхування в зарубіжних країнах та проблеми реформування пенсійної системи в Україні

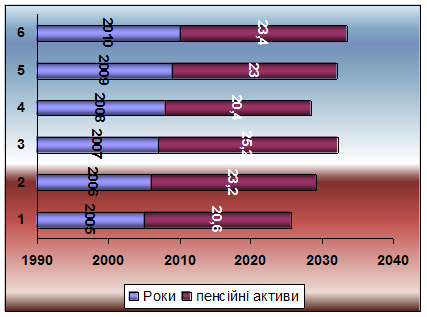

Загалом же активи накопичувальних пенсійних систем найбільших ринків світу на кінець 2009 року становили близько 23 трлн дол. США. За період 1996-2005 років вони зросли з 11,6 до 20 трлн. дол., тобто в 1,8 рази. У 2002 - 2007 роках щорічний приріст активів становив 12%, і лише у 2008 році зафіксовано зниження на 19%, яке було майже повністю "перекрите" у 2009 році. (рис.3.3.)

Рис 3.3 Динаміка активів накопичувальних пенсійних систем найбільших ринків світу на кінець відповідного року в 1996, 2005-2010 роках, трлн. дол. США

Уникнення надмірних ризиків і підвищення дохідності активів накопичувальних пенсійних систем світу на кінець 2008 року відбувалося завдяки інвестуванню цих активів за такими класами: 41,5 % - акції, 40,2 % - облігації, 1,8 % - кошти на поточних рахунках та 16,5 % - інші активи (депозити, нерухомість, банківські метали). Тенденції 2009 року залишились аналогічними. Серед найбільших світових ринків у більш ризикові активи кошти вкладають у Великобританії, США й Австралії. Консервативнішої стратегії інвестування - більше облігацій, менше акцій - дотримуються в Нідерландах і Швейцарії.

Упродовж останніх п'яти років обсяги розміщення в акції дещо знизилися, тоді як розміщення в облігації зростало. У зв'язку з фінансовою кризою частка активів, розмішених в акції, зменшилася на 11-ти найбільших пенсійних ринках з 55 % у 2007 році до 41,5 % у 2008-му.

На сьогодні більшість світових накопичувальних пенсійних систем працюють за системою з установленими внесками - DС (defined contribution). Згідно з даними компанії "Watson Wyatt", протягом останніх п'яти років активи БС зростали щороку на 7,9 %, тоді як активи ОВ (defined benefit) - системи з визначеними виплатами - зростали значно повільніше - на 1,7 %. Нині активи ОС представлені 45 % від загальних пенсійних активів порівняно з 37 % у 2003 році та 30 % у 1998 році. Накопичувальна пенсійна система України, разом із НПФ, належить до системи з установленими внесками.

Ринками з найбільшою часткою активів DС є Австралія, Швейцарія та США. Японія має 99 % активів DВ. Нідерланди, де традиційно переважали активи DВ, сьогодні мають істотні зрушення в бік DС.

Підсумовуючи викладене, зазначимо, що пенсійна система країни має забезпечити громадян достойним, реальним, постійним і надійним доходом у старості відповідно до особистого вкладу кожного протягом періоду його економічної активності. Одночасно на макрорівні вона покликана сприяти економічному розвитку держави через внесок у фінансову стабільність, рівномірний та адекватний податковий тиск, акумулювання й інвестування довгострокових фінансових ресурсів у економіку країни.

Нинішня пенсійна система України цим вимогам не відповідає. Запровадження у країні збалансованої трирівневої пенсійної системи було започатковано у 2004 році, однак останніми роками процес загальмувався: реформу першого рівня досі не завершено; другий рівень - загальнообов'язкову накопичувальну систему, яку планувалося ввести у 2007 році, так і не введено; третій рівень діє, однак без підтримки держави й за відсутності другого рівня система недержавного пенсійного забезпечення розвивається дуже повільно. Через це всі ризики забезпечення громадян пенсією несе виключно держава, хоча вони мали б рівномірно розподілятися між державою, бізнесом і населенням, на що і спрямовано пенсійну реформу.

Читайте більше

Проблеми та перспективи розвитку кредитних спілок в Україні

Актуальність

теми. Принципово новим в Україні в умовах трансформації економіки є створення

поряд з банками небанківських фінансово-кредитних інститутів. Закордонний

досвід свідчить про те, що небанківські фінансово-кредитні інститути відіграють

дуже важливу роль в економічному розвитку к ...

Оцінювання імовірності банкрутства підприємства в системі управління фінансовою діяльністю (на прикладі ПАТ Могилів-Подільський завод газового устаткування та приладів)

В

умовах сучасної економіки України банкрутство вітчизняних підприємств є

істотною проблемою. Воно призводить до істотних негативних наслідків окремого

суб'єкта господарювання через збитковість підприємства, затримку чи невиплату

заробітної плати робітникам, втрату робочих місць у випадк ...