Організація та планування фінансового контролю операцій з основними засобами

Планування є одним із найважливіших етапів контролю. Суб'єкт, який здійснює перевірку зобов'язаний чітко прогнозувати, контролювати й обліковувати процеси своєї діяльності для того, щоб забезпечити на кожній стадії роботи найбільш ефективні процедури [32].

Планування - це процес здійснення річної аудиторської стратегії. Воно здійснюється на початковій стадії перевірки, і його основною метою є надання контролюючими суб'єктами підприємствам і організаціям різних форм власності ефективних послуг у встановлений термін. Це означає належне виконання цими суб'єктами функціональних обов'язків на високому рівні фахових стандартів [37].

Призначення планування полягає в:

- розробленні загального плану аудиту з визначенням очікуваного обсягу, графіків та термінів проведення аудиту;

- підготовці аудиторської програми з встановленням обсягу, видів та послідовності проведення аудиторських процедур, достатніх для збору аудиторських доказів та формування обґрунтованої думки про достовірність фінансової звітності підприємства.

Аудиторська організація повинна почати планувати проведення робіт до написання листа - зобов'язання і до укладення договору з економічним суб'єктом про проведення аудиту.

Планування є початковим етапом роботи аудитора.

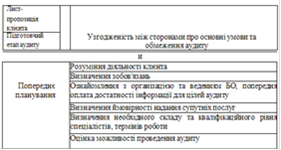

Обсяг планування залежить від: розмірів економічного суб'єкта, складності аудиторської перевірки, досвіду роботи аудитора з певним економічним суб'єктом, знання бізнесу клієнта. Процес планування містить декілька пов'язаних між собою етапів (рис.13)

Завданням аудитора на етапі планування є визначення стратегії, тактики та обсягу аудиторської перевірки. Тобто, аудитор повинен: по-перше - встановити оптимальний шлях організації перевірки, базуючись на довгострокових прогнозах розвитку як фірми-клієнта, так і взаємовідносин аудитора з нею у майбутньому; по-друге - ідентифікувати сукупність засобів та прийомів для досягнення поставленої клієнтом цілі; по-третє - оцінити кількість та ступінь деталізації аудиторських процедур, визначити витрати часу та коштів, необхідність залучення спеціалістів, експертів, можливість надання супутніх послуг тощо.

При підготовці загального плану і програми аудиторської фірми необхідно встановити прийнятний для неї рівень істотності та аудиторські ризики, що дають підстави вважати бухгалтерські документи достовірними.

Загальний план проведення аудиту має служити керівництвом при здійснення програми аудиту. У ньому аудитор має передбачити терміни проведення аудиторських робіт та скласти графік їх проведення, зазначити дату надання звіту чи аудиторського висновку.

У загальному плані аудиторська організація визначає спосіб проведення аудиту на підставі результатів попереднього аналізу, оцінки надійності та ефективності системи внутрішнього контролю та оцінки ризиків проведення аудиту

Згідно вказаних завдань аудиту та методів його проведення розробляють програму аудиту. Програма є інструментом реалізації плану, виступає як інструкція по проведенню перевірки, засобом контролю якості праці всіх членів аудиторської групи; так як має детальний опис сутності аудиторських процедур.

Програма аудиту є частиною загального плану аудиту і являє собою детальний перелік змісту аудиторських процедур, необхідних для практичної реалізації плану аудиту. Програма служить детальною інструкцією для асистентів аудитора, а для керівників аудиторської групи та фірми - засобом контролю якості роботи.

Програма аудиту є складовою робочої документації аудитора та містить значну частину аудиторських доказів, як потрібні для того, щоб підтвердити та обґрунтувати професійну думку аудитора. Також документ містить аудиторські процедури, які необхідно виконати під час перевірки.

Аудитор під час підготовки програми аудиту має враховувати певні фактори та особливості аудиторської роботи (рис. 1.З.).

Читайте більше

Методичні підходи до оцінки фінансової стійкості підприємства

При проведенні аналізу фінансової стійкості підприємств в економічній

літературі використовують різні методи і підходи. Оскільки не існує єдності у

визначенні категорії фінансової стійкості, то відсутній і єдиний підхід до

визначення показників оцінки фінансової стійкості підприємства.

Для хар ...

Основи роботи органів Пенсійного фонду України на прикладі його управління в Великоновосілківському районі

Найважливішою функцією держави є пенсійне забезпечення населення, яке

забезпечується шляхом надання соціальних послуг населенню. Тому об’єктом

дослідження є діяльність УПФУ в Великоновосілківському районі.

Мета професійного тренінгу - це застосувати теоретичні знання, які були

отримані ...