Аналітичні методи фінансового контролю операцій з основними засобами Комунальне підприємство "Ямпільський райсільгоспкомунгосп"

Аудитору слід проаналізувати відповідність MACK засобам обслуговування комп'ютера і автоматизованим системам бухгалтерського обліку та картотекам.

Аудитор повинен керувати процесом використання програми MACK. Під час управління програмою MACK присутність аудитора бажана, оскільки у разі необхідності він може змінити дані помилкового прикладу, виправити неправильний вхідний файл,, змінити дані помилкового прикладу [42, 120].

З'явилася можливість точного розрахунку ліквідності підприємств, довгострокової платоспроможності, оцінки рентабельності активів, капіталу і фондовіддачі. Причому облікові системі, які використовують комп'ютери, сприяють здійсненню аудиторських перевірок із використанням комп'ютерної мережі клієнта. Цей прийом відомий як методика аудиту з використанням комп'ютерів (Computer-Assisted Audit Techniques - CAATs).

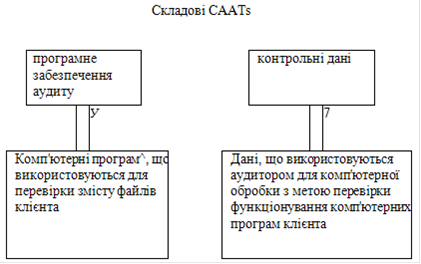

Існують дві основних складові CAATs, яка використовує внутрішній аудитор (рис. 3.7):

Рис. 3.7. Основні складові СААТ^, які використовує внутрішній аудитор

Аудитор повинен або оволодіти технічними знаннями і навичками роботи на комп'ютері, або одержати практичну допомогу від експертів, необхідну для того, щоб зробити компетентні висновки.

Аудитор може використати також програмований метод контролю, який свідчить про повноту, правильність і законність записів у облікових регістрах. Загальний контроль відрізняється від прикладного тим, що належить до середовища, в якому система розробляється, підтримується і функціонує, тобто має найбільш широке застосування.

Під терміном аналітична перевірка слід розуміти набір таких процедур:

- аналіз співвідношень різних фінансових даних (наприклад, виторгу і затрат або заробітної плати і чисельності персоналу);

- порівняння фактичних даних із прогнозними, з аналогічними показниками минулих періодів, із показниками аналогічних підприємств, із середньогалузевими даними.

Програмне забезпечення контролю (ПЗК) складається з комп'ютерних програм, що використовуються аудитором як частина процедур перевірки, які обробляють дані контрольних тестів системи обліку підприємства. Під час планування аудитору слід з'ясувати можливість комбінування ручного аналізу даних з обробкою на ПЗК.

Отже, аудитори під час роботи з комп'ютерним обладнанням формують автоматизовані робочі місця. АРМ аудитора на Комунальному підприємстві "Ямпільський райсільгоспкомунгосп" дає змогу вирішити завдання, поставлені перед контролем і аудитом у регламентному і запитному режимах (у діалозі з користувачем), контролювати результати обчислень, здійснювати повторний розрахунок тощо. АРМ аудитора спеціалізується за функціональною ознакою і охоплює комплекс дослідження операцій з основними засобами, матеріальними цінностями праці та заробітної плати, витрат виробництва, реалізації готової продукції, а також зведеного обліку і звітності, контролю й аудиту.

Висновки та пропозиції

Отже, в ході написання дипломної роботи було досліджено організаційно-методологічні засади аудиту операцій, пов'язаними з основними засобами комунального підприємства "Ямпільський райсільгоспкомунгосп". За отриманими результатами доцільно зробити наступні висновки.

Читайте більше

Міський бюджет пріоритети та механізми

Єдиним хорошим бюджетом

є збалансований бюджет.

Адам Сміт, 1776 р.

Хорошим правилом є те, що бюджет ніколи не повинен

бути збалансованим - крім моменту, коли надлишок, що стримує інфляцію,

змінюється на дефіцит, щоб боротися зі спадом.

Воррен Сміт, 1965 р.

...

Шляхи вдосконалення управління фінансами акціонерних товариств

Господарські функції і права акціонерного товариства як суб'єкта права у

правовідносинах реалізують його органи управління. Акціонерне товариство є

підприємством з найбільш складною управлінською структурою, що обумовлено так

званою акціонерною власністю, тобто тим, що акціонерне товарист ...