Майновий стан ПрАТ «Полтавський лікеро - горілчаний завод» та джерела його формування

На сьогодні оцінка майнового стану підприємств, актуальність питань оцінки вартості майно підприємства за умов їх приватизації та акціонування зумовлює необхідність використання методик поглибленого аналізу майнового стану, розробки низки показників, діагностики змін вартості майна, доцільності його розміщення та порівняльної характеристики з даними попередніх періодів, аналогічним показниками інших підприємств та нормативними значеннями.

Проаналізуємо структуру та динаміку основних показників майнового стану ПрАТ «Полтавський лікеро - горілчаний завод» на основі даних таблиці 2.2.1.

Аналізуючи дані таблиці 2.2.1 можна побачити, що загалом майно підприємства зменшилося у період з 2008-2010 р.р. на 3496 тис.грн

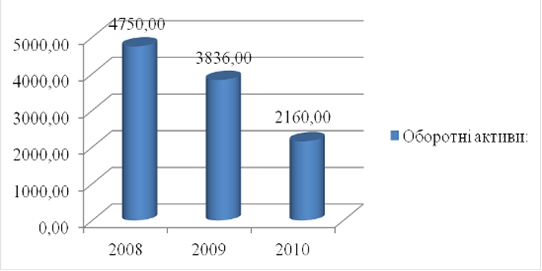

У складі майна найбільшу питому вагу за останні три роки займали оборотні активи. Їх вартість зменшилася з 4750 тис.грн до 2106 тис. грн., а їх частка у валюті балансу зменшилася з 61,2 % у 2008 році до 50,64% у 2010 році. У структурі оборотних активів найбільшу частку у 2008 то 2009 роках займала дебіторська заборгованість і склала 31% і 19,53% відповідно, а у 2010 році - виробничі запаси (16,55%). Розмір запасів збільшився з 569 тис. грн. у 2008 році до 706 тис. грн. у 2010 році, а їх питома вага склала 7,33% у 2008 році, 8,63% у 2009 році та 16,55% у 2010році. Збільшення обсягів запасів було пов’язане зі збільшенням обсягів виробництва та характером виробництвом.

Розмір дебіторської заборгованості у 2009 році проти 2008 року зменшився на 1125 тис.грн, а їх питома вага у 2010 році знизилася на 5,04 п.п. і становила 14,49%, що є позитивним для підприємства. Розмір грошових коштів знизився за період з 215 тис. грн. у 2008 році до 110 тис. грн у 2010 році, що заслуговує негативної оцінки. Сума інших оборотних активів у 2009 році проти 2008 року значно зросла на 262 тис. грн., а у 2010 році проти 2009 року зросла на 67 тис. грн, відповідно до їх вартісних змін, змін питомої ваги у валюті балансу.

Вартість витрат майбутніх періодів за останні 3 роки значно зизилася: з 512 тис. грн. у 2008 році до 10 тис. грн. у 2010 році, а їх питома вага у структурі активу є незначною і зменшилася з 6,6% до 0,23 %.

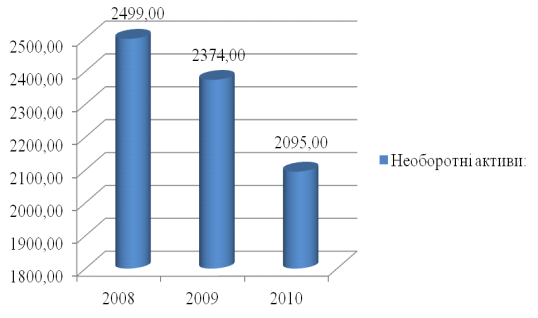

Розмір необоротних активів у 2009 році знизився на 125 тис. грн., а їх частка у валюті балансу зросла на 3,13 п.п. Це пов’язано з тим, що темпи росту необоротних активів перевищують темпи росту оборотних активів, так розмір оборотних активів знизився майже на 20%, а необоротних активів на 5%.

Структуру активів можна вважати легкою, оскільки значну частку у структурі активів протягом 2008-2010 років складали оборотні активи.( рис. 2.2.1, рис.2.2.2)

Рис. 2.2.1 Динаміка оборотних активів ПрАТ «ПЛГЗ» за 2008-2010 роки

Рис. 2.2.2 Динаміка необоротних активів ПрАТ «ПЛГЗ» за 2008-2010 роки.

Капітал ПрАТ «Полтавський лікеро-горілчаний завод» сформований за рахунок власного та позичкового капіталів.(табл. 2.2.2)

Зменшення обсягів капіталу протягом аналізованого періоду було пов’язано з збитковістю підприємства у 2008 та 2010 роках. Так сума власного капіталу зменшилася на 1375 тис. грн. Нестачу капіталу на підприємстві було покрито за рахунок кредитів банків. Їх сума протягом аналізованого періоду зростала з 2389 тис. грн. у 2008 році до 3447 тис. грн. у 2010 році. У структурі поточних зобов’язань за розрахунками відбувалися наступні зміни: зменшилися розрахунки з бюджетом і на кінець 2010 року становили 133 тис. грн, аналогічна ситуація відбувалася з розрахунками зі страхування, вони знизилися на 53 тис. грн. протягом 2008-2010 років. Щодо розрахунків з оплати праці, то заборгованість перед робітниками у період з 2008 по 2009 роки була погашена у розмірі 158 тис. грн, але у 2010 році вона зросла і становила 190 тис. грн. Схожа тенденція відбулася з іншими поточними зобов’язаннями: У 2009 році вони зменшилися на 59 тис. грн. порівняно з 2008 роком, а у 2010 році росли на 310 тис. грн.

Для здійснення господарської діяльності кожне підприємство повинно мати певне майно, яке належить йому на правах власності та володіння. Усе майно, яке належить підприємству і яке відображене в його балансі, називають активами. Частиною майно підприємства є основні засоби.

Основні засоби - матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва, або постачання товарів, надання послуг, здавання в оренду іншим особам, або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк використання яких більше одного року.

Читайте більше

Загальнодержавні податки та їх значення для бюджету

Тема

“Загальнодержавні податки та їх значення для бюджету”, являється дуже

актуальною на сьогоднішній день, бо в умовах перехідної економіки і створення

ринкового середовища бюджет залишається важливим інструментом управління і

формування фінансової політики держави.

Побудова

моделі ...

Облік фінансових результатів підприємства та оцінка інвестиційної привабливості підприємств агропромислового комплексу (на матеріалах Агрофірми Маяк)

облік фінансовий оздоровлення

Функціонування

України як незалежної самостійної держави стало початком бурхливих змін у

соціально-економічному житті країни. У цих умовах перебудову господарської

діяльності підприємств спрямовано на оволодіння механізмом ринкових відносин і

поставлено н ...