Оцінка управління ліквідністю та платоспроможністю підприємства ПАТ «Полтавакондитер»

Провівши коефіцієнтний аналіз ліквідності підприємства, виявлено, що показник абсолютної ліквідності на кінець 2011 року не досягнув орієнтованого значення і дорівнював 0,14, тобто на даний момент підприємство може погасити негайно лише 14% поточних зобов’язань. Коефіцієнт термінової ліквідності за аналізований період значно перевищував нормативне значення, тобто ПАТ «Полтавакондитер» найближчим часом може повернути при повному погашені дебіторської заборгованості всю суму короткострокової заборгованості. Що стосується загального рівня платоспроможності то цей показник у 2011 році перевищив норматив і становив 2,64, це свідчить про те, що поточні активи підприємства повністю покривають його короткострокові зобов’язання.

Проаналізувавши показники платоспроможності у динаміці за 2009-2011 роки можна побачити, що фінансовий стан підприємства є стійким, але у 2009-2010 роках мав тенденцію до зниження стійкості. В цілому платоспроможність ПАТ «Полтавакондитер» на оптимальному рівні, оскільки показники (за винятком коефіцієнта абсолютної ліквідності) відповідають орієнтованому значенню.

Середній рівень статичної платоспроможності може бути випадковим, тобто тимчасовим, або мати постійний характер. Для глибокого аналізу платоспроможності підприємства використовують показники динамічної платоспроможності.

Оцінка структури балансу розраховується за допомогою коефіцієнта втрати (відновлення) платоспроможності, коефіцієнта загальної ліквідності(К1) і коефіцієнта забезпеченості оборотних активів власними оборотними коштами(К2). Структура балансу визначається задовільною, а підприємство платоспроможним при виконанні наступних умов:

К1 ≥ 1,5 і К2 ≥ 0,1

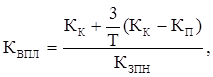

У цьому випадку проводиться розрахунок коефіцієнта втрати платоспроможності (КВПЛ) на найближчі 3 місяці.

(3.1)

(3.1)

де КК і КП - коефіцієнт загальної ліквідності відповідно на кінець і початок звітного року;

Кзпн - нормативне значення (Кзпн = 2).

КВПЛ = 2,64 + 0,25 (2,64 - 2,49) / 2 = 1,34 (%)

КВПЛ ≥ 1, що вказує про реальну можливість підприємства не втратити платоспроможність протягом найближчих 3-х місяців, тобто це свідчить про наявність резервів поліпшення рівня платоспроможності.

Управління платоспроможністю полягає в аналізі та управлінні рухом ліквідних потоків коштів, тобто передбачає цілеспрямований вплив на процеси акумуляції грошових коштів, їх витрачання та перерозподіл. Для одержання інформації про кількість грошових ресурсів на підприємстві, його фінансовий стан, ліквідність, платоспроможність і підвищення рівня управління грошовими потоками здійснюють аналіз руху грошових коштів.

Основною метою аналізу грошових потоків підприємства є визначення причин нестачі чи надлишку коштів, а також джерел їх формувань, надходжень і напрямів використання. Для дослідження ефективності управління грошовими потоками необхідно розрахувати та проаналізувати ряд показників, а саме такі як: ліквідний грошовий потік, коефіцієнт ліквідності грошових потоків, обертання грошових коштів.

Ліквідний грошовий потік є показником надлишкового або дефіцитного сальдо коштів підприємства і визначається за формулою:

ГПл = (ДКк + ККк - Кк ) - (ДКп +ККп - Кп) (3.2)

де ГПл - ліквідний грошовий потік;

ДКк і ДКп - довгострокові кредити банків на кінець і на початок періоду;

ККк і ККп - короткострокові кредити банків на кінець і на початок періоду;

Кк і Кп - кошти на кінець і на початок періоду.

За даною формулою ми зможемо розрахувати ліквідний грошовий потік ПАТ «Полтавакондитер» за 2009-2011 роки, і зробити відповідні висновки.

Читайте більше

Особливості застосування податкових пільг щодо фізичних осіб в Україні

Для виконання своїх функцій держава формує відповідні засоби, що

концентруються в бюджетах різноманітних рівнів і цільових фондів. Перехід до

ринкових відносин, удосконалення відносин власності визначають податки як

основні джерела формування доходної частини бюджету. Проблемне вивчення й ...

Аналіз фінансової звітності ПрАТ Коростенський завод ЗБШ

Проходження

переддипломної практики є важливим етапом практичної підготовки

висококваліфікованих спеціалістів. Вона дає можливість пошуку матеріалу для

написання дипломної роботи, а також допомагає здобути практичні навички для

подальшої роботи та навчання.

Метою

проходження практики ...