Управління державними видатками як система контролю

Управління державними коштами традиційно розглядається як система контролю. Воно розвивалося, вбираючи в себе та відображаючи характер суспільства та форму правління. Економічний розвиток суспільства сприяв розширенню сфери контролю, зміни структури державних видатків та контролю за їх здійсненням.

Ефективність контролю залежить від того, хто контролює і що контролюється.

. Три етапи процесу управління: стратегічне планування, контроль управлінської і виробничої діяльності. Перший етап - формулювання задач і планів, другий етап - порядок отримання коштів і визначення підходів до їх використання, третій етап - перевірка належного виконання поставлених завдань. Контрольні заходи на макрорівні та макрорівні. Їх тісний зв’язок

Етапи процесу управління видатками:

.Стратегічне планування

.Контроль управлінської та виробничої діяльності.

Етапи процесу управління передбачають:

І етап - формування завдань і планів;

ІІ етап - порядок отримання коштів і визначення підходів до їх використання;

ІІІ етап - перевірка належного виконання поставлених завдань.

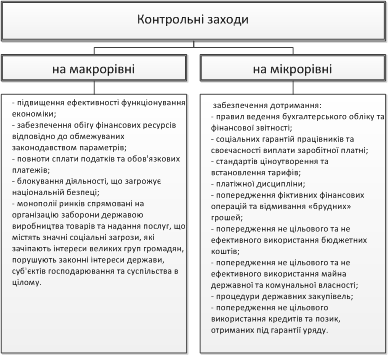

Контрольні заходи на макрорівні та мікрорівні

Контрольні заходи на макрорівні та мікрорівні тісно пов’язані між собою, так як забезпечують виконання контрольної управлінської функції держави, реалізація якої передбачає:

o встановлення правових норм, які визначають порядок використання фінансових ресурсів, проведення моніторингу чи інших контрольних дій за їх дотриманням;

o виявлення правопорушень у частині використання фінансових ресурсів та їх усунення;

o блокування незаконних дій та фінансових операцій і прийняття заходів щодо відшкодування збитків.

Державними органами влади систематично вивчається стан управління державними видатками, розробляються та приймаються дієві заходи щодо вдосконалення та розвитку системи управління державними фінансовими ресурсами (видатками).

3. Фінансовий контроль - найважливіша ланка та невід’ємна складова державного контролю. Основні напрями фінансового контролю. Завдання фінансового контролю

Державний фінансовий контроль - невід’ємна частина державного устрою. Методологічна сутність фінансового контролю.

Державний фінансовий контроль - система постійного нагляду за асигнуваннями, отриманням та використанням коштів.

Державний фінансовий контроль - комплекс цілеспрямованих заходів органів, їх підрозділів чи службових осіб, які здійснюють державний фінансовий контроль у межах повноважень, встановлених законодавством України з метою упередження, виявлення та припинення фінансових правопорушень на підконтрольному об’єкті щодо його фінансово-господарської діяльності, а також забезпечення законності фінансової дисципліни та ефективного формування та витрачання коштів, в тому числі бюджетних та інших активів у процесі володіння, розпорядження, використання і відчуження державного майна, відшкодування збитків та встановлення міри відповідальності у разі порушення фінансового, в тому числі бюджетного законодавства.

Державний фінансовий контроль - це встановлена законодавством діяльність органів державної влади і місцевого самоврядування з виявлення та попередження:

· помилок і зловживань в управлінні державними грошовими і іншими матеріальними ресурсами, а також контроль за використанням у господарській діяльності об’єктів державної власності;

· порушення фінансово-господарського, зокрема бюджетного законодавства;

· вад в організації системи управління фінансово-господарською діяльністю державних органів, підприємств та організацій.

Фінансовий контроль є важливим елементом управлінської діяльності, організаційного керівництва, однією з форм втілення в життя ухвалених компетентними державними органами і громадськими організаціями рішень.

Читайте більше

Організація діяльності Центральної районної поліклініки Деснянського району

фінансування облік поліклініка

Інформація

про діяльність підприємства необхідна - працівнику, засновнику(учаснику)

підприємства, представникам контролюючих органів, і, врешті, просто жителям

району, в даному випадку Деснянського, де функціонує центральна поліклініка.

Кожному важливо, ...

Міжбюджетні трансферти України

Однією

з важливих передумов забезпечення комплексного розвитку бюджетної системи є

формування дієвого фінансового механізму регулювання міжбюджетних відносин.

Історично

склалося, що рівень економічного розвитку областей,

міст обласного значення та районів є різним.

Для

економічног ...