Практика використання офшорних територій для оптимізації податкових платежів вітчизняними підприємствами

Іншою схемою, що використовується з вказаною метою є схема 5.

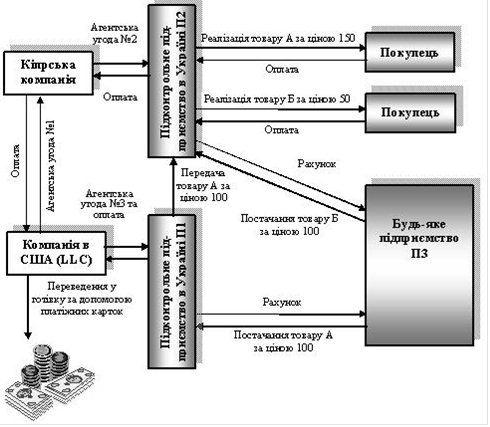

Делаверська компанія за агентською угодою №3, виступає Принципалом і дає Агенту - підприємству П1 доручення від свого імені, але за рахунок Принципала укласти Договір постачання на придбання товару у Постачальника за ціною 100 (у тому числі ПДВ) - (Договір постачання №1) і передати товар підприємству П2.

Кіпрська компанія за агентською угодою №2 дає доручення Агенту-підприємству П2 від свого імені на користь Принципала одержати товар у підприємства П1 і здійснити постачання цього товару Покупцю за ціною 150 (у тому числі ПДВ), одержати гроші на свій рахунок і перелічити їх Принципалу після відрахування своєї комісійної винагороди. Застосування аналогічних схем для виробничих підприємств дозволяє, знизивши виплати по податках, вкладати у вигляді закордонних інвестицій відмиті кошти в розвиток підприємства.[19,ст. 78]

Наведені схеми свідчать також, що злочинні угруповання часто використовують легальні шляхи для ухилень від оподаткування в сфері зовнішньоекономічної діяльності. З метою попередження злочинності в зовнішньоекономічній сфері необхідно удосконалити нормативно-правову базу, яка врегульовує зовнішньоекономічну діяльність, як з точки зору протидії транснаціональній злочинності, так і з точки зору узгодження закладених в ній норм.

Що цікаво, міжнародні торговельні компанії якраз зацікавлені в залученні офшорів до своїх торгових операціях. Це пов'язано з тим, що доходи, одержувані від угод при купівлі товарів в одній країні і продажі їх в іншій, накопичуються в офшорній компанії, звільненої від оподаткування.

Іноді краще працювати в зонах, які мають більш солідний статус: там потрібно надання фінансової звітності, проходження аудиту, ведеться реєстр директорів і акціонерів, розкривається структура власників в обмін на деякі податкові пільги. Ці офшори більш респектабельні для клієнтів, банків, тобто більш легальні в бізнесі.

Тому зовсім не дивно, що такі «гіганти» української економіки як СКМ, Інтерпайп, групи «Приват» або «Фінанси і Кредит», мають зареєстровані в офшорних зонах компанії. Адже це можливість не тільки значно заощадити на податках, як вже було сказано, але і відвести гроші з Україною в «затишне гніздечко».

Практично кожна компанія в процесі здійснення своєї господарської діяльності рано чи пізно ставить перед собою мету оптимізувати свої фінансові та податкові відрахування в бюджет. На допомогу фінансовому та керуючому директору постають схеми використання офшорних компаній у фінансовому та податковому плануванні.

Використання офшорних компаній надає можливість скористатися низкою податкових пільг, які надаються при реєстрації компанії в тій чи іншій офшорній юрисдикції.[10,ст. 80]

Багато вчених досі сперечаються про законність використання офшорних компаній, а також різних міжнародних трастових і фінансових фондів в податковому плануванні підприємства. І до сих пір на дане питання не дана однозначна відповідь. Посилювання ситуації сприяє плутанина в національному законодавстві, а також прецеденти різної трактування нормативно-правових актів.

Розглянемо типи компаній в залежності від юрисдикції, які можуть бути використані для податкового планування.

) 100%-ні офшорні юрисдикції.

Як правило, компанії зареєстровані в таких офшорних зонах мають зобов'язання по сплаті фіксованого державного мита, однак при тому повністю від сплати податків, при одному обмеження: компанії не мають право вести господарську діяльність н території країни-реєстрації, а також вступати в ділові відносини з резидентами.

Читайте більше

Шляхи вдосконалення управління фінансами акціонерних товариств

Господарські функції і права акціонерного товариства як суб'єкта права у

правовідносинах реалізують його органи управління. Акціонерне товариство є

підприємством з найбільш складною управлінською структурою, що обумовлено так

званою акціонерною власністю, тобто тим, що акціонерне товарист ...

Оцінка інвестиційного клімату України

Інвестиційна

діяльність є основною передумовою для створення ефективної економіки та

розвитку ринкових відносин в Україні. Стримування інвестиційної активності

внутрішніх і закордонних інвесторів за рахунок сформованого несприятливого

інвестиційного середовища веде до зниження загальних ...