Аналіз динаміки обсягу та структури доходів від операцій з капіталом у державному бюджеті України впродовж 2005 -2010 років

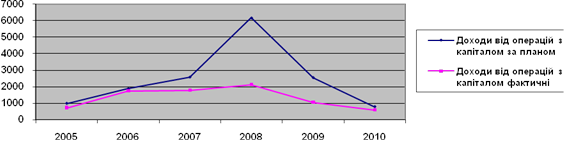

Можна говорити, що на відміну від податкових і неподаткових надходжень, надходження від урядів зарубіжних країн, цільових фондів і офіційних трансфертів доходи від операцій з капіталом зросли на протязі 2005-2009 років, але значно знизились в 2010 році (на 18,37% менше, ніж в 2005 році).

Дану динаміку показано на рис.1

Рис.1. Планові та фактичні доходи від операцій з капіталом

Структура доходів бюджету і місце в них доходів за планом і фактично розглянуто в таблиці 5.

Таблиця 5. Структура доходів Державного бюджету України та місце в них доходів від операцій з капіталом за планом, млн. грн

|

Показник |

2005 рік |

2006 рік |

2007 рік |

2008 рік |

2009 рік |

2010 рік |

|

Податкові надходження |

68,94 |

68,67 |

69,02 |

71,94 |

69,98 |

69,95 |

|

Неподаткові надходження |

28,45 |

28,05 |

26,3 |

21,79 |

25 |

26,29 |

|

Доходи від операцій з капіталом |

0,91 |

1,43 |

1,53 |

2,59 |

1 |

0,32 |

|

Від урядів зарубіжних країн та міжнародних організацій |

0,14 |

0,17 |

0,06 |

0,04 |

0,33 |

0,27 |

|

Цільові фонди |

0,2 |

0,5 |

0,47 |

0,36 |

0,19 |

0,22 |

|

Офіційні трансферти |

1,36 |

1,19 |

2,62 |

3,31 |

3,5 |

2,95 |

|

Всього доходів |

100 |

100 |

100 |

100 |

100 |

100 |

Таким чином, в структурі доходів за планом доходи від операцій з капіталом займають незначну питому вагу - мінімальна 0,32% в 2010 році і максимальна - 2,59% в 2008 році.

Таблиця 6. Структура доходів Державного бюджету України та місце в них доходів від операцій з капіталом фактично, %

|

Показник |

2005 рік |

2006 рік |

2007 рік |

2008 рік |

2009 рік |

2010 рік |

|

Податкові надходження |

69,24 |

69,18 |

70,31 |

72,45 |

71,01 |

69,35 |

|

Неподаткові надходження |

28,39 |

27,69 |

25,38 |

22,81 |

24,17 |

27,04 |

|

Доходи від операцій з капіталом |

0,67 |

1,3 |

1,07 |

0,92 |

0,51 |

0,24 |

|

Від урядів зарубіжних країн та міжнародних організацій |

0,13 |

0,17 |

0,06 |

0,06 |

0,31 |

0,13 |

|

Цільові фонди |

0,2 |

0,49 |

0,56 |

0,44 |

0,3 |

0,48 |

|

Офіційні трансферти |

1,37 |

1,17 |

2,62 |

3,32 |

3,7 |

2,75 |

|

Всього доходів |

100 |

100 |

100 |

100 |

100 |

100 |

Читайте більше

Діяльність Пенсійного фонду України

Виробнича

практика студента забезпечує освоєння кваліфікації в відповідності з вимогами

навчального плану, сприяє закріпленню й поглибленню знань, привчає до праці в

сфері виробництва в умовах трудового колективу. Виробнича практика дозволяє

сформувати уяву про зміст й особливості своєї ...

Шляхи вдосконалення управління фінансами акціонерних товариств

Господарські функції і права акціонерного товариства як суб'єкта права у

правовідносинах реалізують його органи управління. Акціонерне товариство є

підприємством з найбільш складною управлінською структурою, що обумовлено так

званою акціонерною власністю, тобто тим, що акціонерне товарист ...