Аналіз фінансового стану підприємства

Показники майнового стану підприємства показують, що в цілому ситуація на підприємстві не є однозначною. Коефіцієнт зносу основних засобів в 2010 р. становить 0,04, порівняно з 2008 р.,а в порівняні з 2009 р. цей коефіцієнт становить 0,02, динаміка зміни цього показника є негативною, що має негативний вплив на діяльність підприємства, адже свідчить про оновлення основних засобів на підприємстві. Коефіцієнт вибуття основних засобів має бути меншим за коефіцієнт оновлення основних засобів. Дана умова в усі роки виконується. Це означає, що на підприємстві вводиться в дію більше обладнання, ніж виводиться. Коефіцієнт оновлення у 2008 р. становив 0 , у 2009 р. - 0, а в 2010 р.-0,0008, тобто можна сказати, що відбувається оновлення основних засобів на підприємстві. Отже, можна говорити про не зовсім задовільний майновий стан підприємства.

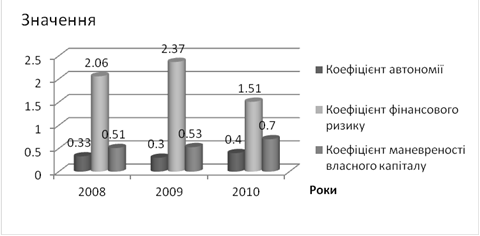

Як бачимо на рисунку 2.1 динаміка показників фінансової стійкості є несприятливою і свідчить про погану ситуацію на підприємстві, оскільки, у 2008 році не відповідали нормативним значенням, так як у 2010 році їх значення не набули прийнятних норм, зокрема коефіцієнт автономії становить 0,4, коефіцієнт фінансового ризику - 1,51, коефіцієнт маневреності власного капіталу - 0,7. Тобто підприємство залежить від залучених джерел фінансування, та менше використовує власні кошти для здійснення господарської діяльності.

Рисунок 2.1- Динаміка показників фінансової стійкості ПАТ «Могилів-Подільський завод газового устаткування та приладів»

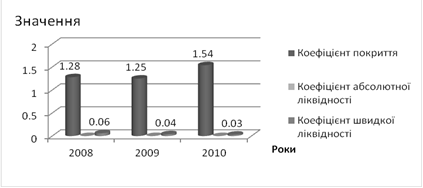

Рисунок 2.2 показує також, що ПАТ «Могилів-Подільський завод газового устаткування та приладів» є ліквідним, тобто в змозі погашати свої зобов’язання, оскільки динаміка показників ліквідності є вцілому позитивною (коефіцієнт покриття зріс на 20,3%, коефіцієнт абсолютної ліквідності - зменшився, коефіцієнт швидкої ліквідності - зменшився на 50%) та, в свою чергу, значення коефіцієнта покриття є прийнятним, хоча значення коефіцієнта абсолютної ліквідності не зовсім задовольняє норми. Коефіцієнт же швидкої ліквідності мав негативне значення в 2008 році (0,06), а у 2010 році - значно зменшився (0,03), що говорить про недостатність на підприємстві надлишкових грошових коштів та коштів у розрахунках, або ж нераціонального їх використання.

Рисинук 2.2- Динаміка показників ліквідності ПАТ «Могилів-Подільський завод газового устаткування та приладів»

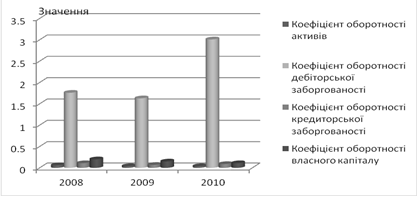

Коефіцієнти ділової активності підприємства в цілому спадають у динаміці (рис. 2.3), оскільки у 2010 р. в порівнянні із 2008 р. коефіцієнт оборотності активів зменшився на 33,3%, коефіцієнт оборотності кредиторської заборгованості -на 18,2%, коефіцієнт оборотності власного капіталу зменшився на 45%, що говорить про зниження ефективності використання підприємством наявних ресурсів, тобто, відповідно усіх активів, власного капіталу та кредиторської заборгованості. Збільшення ж коефіцієнта оборотності дебіторської заборгованості (на 71,02%) свідчить про необачну кредитну політику підприємства стосовно покупців або про збільшення обсягу продажів, або неплатоспроможність і банкрутство частини покупців.

Рисунок 2.3- Динаміка показників ділової активності ПАТ «Могилів-Подільський завод газового устаткування та приладів»

Що ж до аналізу рентабельності підприємства, то, виходячи з рисунку 2.4, можна зробити висновки про невтішну ситуацію. Зважаючи на зниження коефіцієнта рентабельності від операційної діяльності (17,03%), динаміка коефіцієнта рентабельності від звичайної діяльності також є негативною, оскільки його розрахункове значення у 2010 р. в порівнянні з 2008 р. відповідно зменшилось на 18,8%, таку ж тенденцію бачимо в показнику коефіцієнта рентабельності від господарської діяльності зменшився на 18,8%.

Читайте більше

Інвестиційна діяльність підприємства та її ефективність

У

сучасній Україні особливо важливого значення набуває активація інвестиційної

діяльності, оскільки без неї неможливо здійснити прогресивні зрушення в

економіці, підвищити конкурентоспроможність та загалом забезпечити сталий

соціально-економічний розвиток держави.

Проблемам

інвестиці ...

Аналіз абсолютних показників фінансової стійкості ТзОВ «Імперія жирів»

Оцінка фінансової стійкості є важливим показником фінансового стану

будь-якого підприємства, адже цей показник характеризує стан активів (пасивів)

підприємства, що гарантує постійну платоспроможність та може вчасно

розраховуватись за своїми боргами та зобов'язаннями.

Узагальнюючим показником ф ...