Система показників та методика оцінки фінансової стійкості

) коефіцієнти капіталізації, що характеризують фінансовий стан підприємства з позицій структури джерел коштів;

) коефіцієнти покриття, які характеризують фінансову стійкість з позицій витрат, пов’язаних з обслуговуванням зовнішніх джерел залучених коштів [6. с. 33].

Аналіз фінансової стійкості (платоспроможності) підприємства здійснюють через розрахунок та оцінку таких коефіцієнтів:

Коефіцієнт фінансової автономії (незалежності) (коефіцієнт концентрації власного капіталу) характеризує частку власних коштів (власного капіталу) в загальній сумі коштів, авансованих у його діяльність.

Коефіцієнт фінансової автономії розраховують за формулою:

(1.7)

(1.7)

Чим вище значення цього коефіцієнта, тим більш фінансово стійким, стабільним і більш незалежним від зовнішніх кредиторів є підприємство. Вважають, що в підприємства з високою часткою власного капіталу кредитори швидше вкладають кошти, оскільки вони мають можливість погасити борги за рахунок власних коштів. Отже, критичне значення коефіцієнта автономії має становити 0,5.

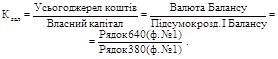

Коефіцієнтом, зворотним коефіцієнту фінансової автономії, є коефіцієнт фінансової залежності. Добуток цих коефіцієнтів дорівнює 1. Коефіцієнт фінансової залежності розраховують за формулою:

(1.8)

(1.8)

Зростання цього показника у динаміці означає збільшення частки позикових коштів у фінансуванні підприємства, а отже, втрату фінансової незалежності. Якщо його значення знижується до одиниці (100 %), то це свідчить про те, що власники підприємства повністю його фінансують, а якщо перевищує одиницю, то навпаки.

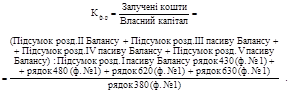

Коефіцієнт фінансового ризику показує співвідношення залучених коштів і власного капіталу. Його обчислюють за формулою:

(1.9)

(1.9)

За цим коефіцієнтом здійснюють найбільш загальну оцінку фінансової стійкості. Зростання показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про зниження фінансової стійкості, і навпаки. Оптимальне значення - Кф.р £ 0,5. Критичне значення - 1. Цей показник характеризує ту частину власного капіталу підприємства, яка є джерелом покриття його поточних активів.

Коефіцієнт маневреності власного капіталу показує, яка частина власного оборотного капіталу перебуває в обороті, тобто у тій формі, яка дає змогу вільно маневрувати цими коштами, а яка капіталізована. Для забезпечення гнучкості у використанні власних коштів підприємства необхідно, щоб коефіцієнт маневреності за своїм значенням був досить високим.

Коефіцієнт маневреності власного капіталу розраховують як відношення власного оборотного капіталу підприємства до власних джерел фінансування:

![]() (1.10)

(1.10)

Важливу роль при оцінці фінансової стійкості підприємства відіграють також коефіцієнти покриття.

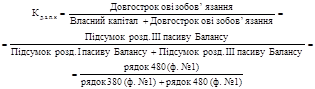

Методика розрахунку коефіцієнта структури покриття довгострокових вкладень ґрунтується на припущенні, що довгострокові позики використано для фінансування придбання основних засобів та інших капітальних вкладень, тобто:

(1.11)

(1.11)

Коефіцієнт структури покриття довгострокових вкладень показує, яка частина основних засобів та інших необоротних активів профінансована зовнішніми інвесторами. Збільшення коефіцієнта в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів.

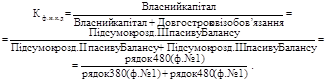

Визначаючи значення цих показників, у розрахунок приймають тільки довгострокові джерела коштів. У цю підгрупу входять два взаємодоповнюючих показники - коефіцієнт довгострокового залучення позикових коштів і коефіцієнт фінансової незалежності капіталізованих джерел, які обчислюють за формулою:

(1.12)

(1.12)

(1.13)

(1.13)

Читайте більше

Планування бюджету фірми й операційний аналіз її діяльності

Фінансовий

менеджмент - це наука управління фінансами підприємства, направлена на

досягнення його стратегічних і тактичних цілей. Останні ж є індивідуальними для

кожного суб’єкта, що господарює. Новий складний етап формування ринкової

економіки в нашій країні породив потребу у досліджені ...

Податкова система України та її розвиток в сучасних умовах

Актуальність. Ідеальна податкова система не функціонує

в жодній країні світу. Сучасна податкова система України зберігає низку

суттєвих недоліків, які є системними. По-перше, витрати платників на виконання

вимог податкового законодавства лишаються надмірно високими.

По-друге, відсутніс ...