Поняття фінансового стану підприємства

Кредитори та інвестори аналізують фінансовий стан підприємств, щоб мінімізувати свої ризики за позиками та внесками, а також для необхідного диференціювання відсоткових ставок.

У результаті фінансового аналізу ми одержує певну кількість основних, найбільш інформативних параметрів, які дають об'єктивну та точну картину фінансового стану підприємства.

При цьому в ході аналізу ми може ставити перед собою різні цілі: аналіз поточного фінансового стану або оцінку фінансової перспективи підприємства.

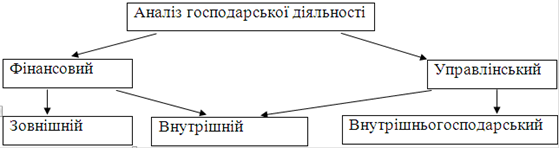

Аналіз фінансового стану - це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємозв'язаних розділів: фінансового та управлінського аналізу(рис. 1.1) [1, С.4].

Рис. 1.1. Види аналізу господарської діяльності

Розподіл аналізу на фінансовий та управлінський зумовлений розподілом системи бухгалтерського обліку, яка склалася на практиці, на фінансовий та управлінський облік. Обидва види аналізу взаємозв'язані, мають спільну інформаційну базу.

Особливостями зовнішнього фінансового аналізу є:

орієнтація аналізу на публічну, зовнішню звітність підприємства;

множинність об'єктів-користувачів;

різноманітність цілей і інтересів суб'єктів аналізу;

максимальна відкритість результатів аналізу для користувачів.

Основним змістом зовнішнього фінансового аналізу, який здійснюється партнерами підприємства, контролюючими органами на основі даних публічної фінансової звітності, є:

аналіз абсолютних показників прибутку;

аналіз показників рентабельності;

аналіз фінансового стану, фінансової стійкості, стабільності підприємства, його платоспроможності та ліквідності балансу;

аналіз ефективності використання залученого капіталу;

економічна діагностика фінансового стану підприємства.

На відміну від внутрішнього, відповідні складові зовнішнього аналізу більш формалізовані та менш деталізовані. Різниця у змісті зовнішнього і внутрішнього аналізу пов'язана з різницею інформаційного забезпечення і завдань, що їх вирішують обидва ці види аналізу.

Основним змістом внутрішнього (традиційного) аналізу фінансового стану підприємства є:

аналіз майна (капіталу) підприємства;

аналіз фінансової стійкості та стабільності підприємства;

оцінка ділової активності підприємства;

аналіз динаміки прибутку та рентабельності підприємства і факторів, що на них впливають;

аналіз кредитоспроможності підприємства;

оцінка використання майна та вкладеного капіталу;

аналіз власних фінансових ресурсів;

аналіз ліквідності та платоспроможності підприємства;

аналіз самоокупності підприємства.

Цей аналіз здійснюється аналітиками підприємства і ґрунтується на широкій інформаційній базі, включаючи й оперативні дані.

В традиційній практиці аналізу фінансового стану існують певні прийоми й методи його здійснення.

Можна назвати шість основних прийомів аналізу:

) горизонтальний (часовий) аналіз - порівняння кожної позиції звітності з попереднім періодом;

) вертикальний (структурний) аналіз - визначення структури фінансових показників з оцінкою впливу різних факторів на кінцевий результат;

) трендовий аналіз - порівняння кожної позиції звітності з рядом попередніх періодів та визначення тренду, тобто основної тенденції динаміки показників, очищеної від впливу індивідуальних особливостей окремих періодів (за допомогою тренду здійснюється екстраполяція найважливіших фінансових показників на перспективний період, тобто перспективний прогнозний аналіз фінансового стану);

) аналіз відносних показників (коефіцієнтів) - розрахунок відношень між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв'язків показників;

) порівняльний аналіз - внутрішньогосподарський аналіз зведених показників звітності за окремими показниками самого підприємства та його дочірніх підприємств (філій), а також міжгосподарський аналіз показників даної фірми порівняно з показниками конкурентів або із середньогалузевими та середніми показниками.

) факторний аналіз - визначення впливу окремих факторів (причин) на результативний показник детермінованих (розділених у часі) або стохастичних (що не мають певного порядку) прийомів дослідження. При цьому факторний аналіз може бути як прямим (власне аналіз), коли результативний показник розділяють на окремі складові, так і зворотним (синтез), коли його окремі елементи з'єднують у загальний результативний показник.

Читайте більше

Кредитування підприємств та забезпечення кредитів

В своїй дипломінй роботі

ми звернулися до теми “Кредитування підприємств та забезпечення кредитів “

через її велику актуальність в умовах становлення ринкових відносин в Україні.

Основною проблемою підприємництва для

нашого економічного середовища є відсутність оборотних коштів при ...

Інвестиційна діяльність страхових компаній

Страхування є об’єктивно

необхідною складовою частиною економічної системи держави . В умовах

розвинутих товарно-грошових відносин , що властиві сучасному процесу

суспільного виробництва , страхове покриття по визначеним ризикам , що

надається страховиком страхувальнику у грошовій фор ...