Аналіз надходжень податку на доходи фізичних осіб у дохідну частину державного бюджету

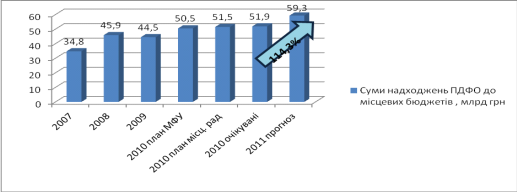

Податок з доходів фізичних осіб продовжує зберігати позицію найвагомішого за обсягом джерела наповнення дохідної частини місцевого бюджету. Динаміка надходжень податку з доходів фізичних осіб відображена на рис. 2. 1.

Рис. 2.1. Суми надходжень ПДФО до місцевих бюджетів за 2007-2011 роки [25]

Отже, найбільшу питому вагу в доходах місцевих бюджетах становить податок з доходів фізичних осіб - більше 60% (а в I кошику - близько 94,4%). З урахуванням впливу світової фінансової кризи на економіку у 2008-2009 роках та очікуваних відновних процесів в економіці України у 2010-2011 роках прогнозний показник надходжень податку з доходів фізичних осіб на 2011 рік визначено у сумі 59,3 млрд. гривень. До очікуваного показника за 2010 рік (51,9 млрд. грн.), ріст прогнозного показника на 2011 рік становитиме 114,3%, що менше ніж ріст фонду оплати праці (115,3%).

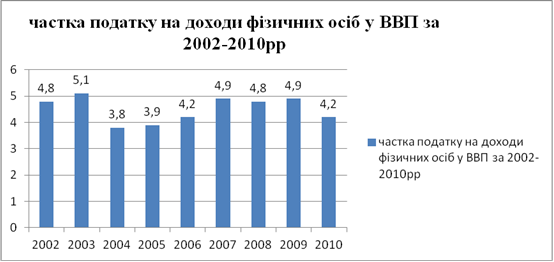

Рис. 2.2. Податок на доходи фізичних осіб в абсолютному вимірі за 2002-2010 рр. [розраховано автором на основі даних джерел 8; 11]

Постійне зростання надходжень податку на доходи фізичних осіб свідчить про стабілізацію економічного становища в Україні, зростання доходів громадян, і, разом з тим, підвищення фіскальної ефективності даного податку.

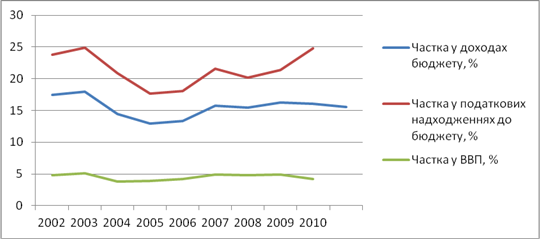

Рис. 2.3. Частка податку з доходів фізичних осіб у ВВП за 2002-2010 роки [розраховано автором на основі даних джерел 8; 11]

Стала питома вага податку з доходів фізичних осіб у ВВП свідчить про відновлення економічних процесів країни. Важливим впливом на частку надходжень податку з доходів фізичних осіб до місцевих бюджетів базується на макроекономічних показниках розвитку країни, зокрема провідних галузей економіки країни.

Рис. 2.4. порівняння частки ПДФО у доходах бюджету, у податкових надходженнях до бюджету та у ВВП [розраховано автором на основі даних джерел 8; 11]

Наведені дані свідчать про спад у 2004-2005 рр. надходжень від податку на доходи фізичних осіб до бюджету та його частки у ВВП, що було пов’язано із запровадженням пропорційної ставки оподаткування. Цей крок, на думку багатьох вчених, був помилковим. Останнім часом спостерігається тенденція до зростання частки податку на доходи фізичних осіб у податкових надходженнях до бюджету, тобто відбувається покращення його фіскальної ефективності, однак частка у доходах бюджету та у ВВП знижується, що говорить про те, що доходи бюджету та ВВП зростають за рахунок інших джерел (неподаткових надходжень).

Для врахування особливостей формування надходжень податку використовуються дані про:

кількість платників податку та суми сплаченого податку в розрізі джерел оподаткування та видів доходів;

кількість платників, які отримали податкові соціальні пільги;

суми застосованих податкових соціальних пільг за видами пільг, які дають право на зменшення суми загального місячного оподатковуваного доходу;

суми документально підтверджених витрат, включених до складу податкового кредиту платників податку;

результати контрольно-перевірочної роботи щодо донарахування сум податку, штрафних санкцій та пені.

Враховуючи тенденцію росту надходжень податку з доходів фізичних осіб починаючи з червня 2010 року, на яку вплинуло проведення податковою міліцією спеціальних операцій "Бюджет" та "Боротьба з виплатами зарплат "в конвертах", спостерігається ріст надходжень податку у 2010 році на рівні 115,% (рис. 2. 1.)

Прогнозний розрахунок зменшення податку з доходів фізичних осіб від застосування податкової соціальної пільги на 2011 рік визначено в сумі 4372,2 млн. грн., що на 23,4 млн. грн. або на 0,5% менше, ніж в 2010 році,що в свою чергу свідчить про підвищення рівня доходів громадян. [25]

Прогнозна сума податкового кредиту на 2011 рік визначена на основі аналізу фактичних сум документально підтверджених витрат платниками податку за 2009 рік, очікуваної суми податкового кредиту у 2010 році та прогнозу на 2011 рік (за даними ДПСУ, обласних фінансових управлінь) і становить 1294,5 млн. гривень. А податок з доходів фізичних осіб, що підлягає поверненню платникам у зв’язку з нарахуванням податкового кредиту, на 2011 рік розраховано в сумі 156,2 млн. грн. (на 51,6 відсотка більше, ніж у 2010 році).

У розрізі регіонів України найбільший обсяг надходжень податку з доходів фізичних осіб спостерігається в м. Києві - 9,4 млрд. грн. (21,1% від загального обсягу надходжень цього податку, Донецькій - 5,0 млрд. грн. (11,2%), Дніпропетровській - 3,7 млрд. грн. (8,4%) та Харківській - 2,5 млрд. грн. (5,6%) областях. Найменший обсяг податку з доходів фізичних осіб має місце до бюджетів м. Севастополь - 428,9 млн. грн. (1,0%) та Чернівецької області - 443,1 млн. грн. (1,0%).

Читайте більше

Сучасні форми та системи оплати праці

Робоча сила, як трактується в курсі економіки, - це сукупність фізичних і

розумових можливостей людини, її здатність до праці. В умовах ринкових відносин

«здатність працювати» робить робочу силу товаром. Але це не звичайний товар.

Його відмінність від інших товарів складається в тому, що ...

Оцінка фінансового стану підприємства ВАТ М’ясокомбінат Ятрань за даними фінансової звітності

В

умовах невизначеності та нестабільності економічних умов господарювання

прогнозування фінансового стану за допомогою фінансових показників не дає в

повному обсязі інформацію щодо перспектив фінансового розвитку підприємства. За

таких обставин виникає необхідність застосування механізму ...