Дослідження сучасного стану податкової політики України

Водночас непряме оподаткування має ряд суттєвих недоліків.

Головним із них є те, що їх сплата не залежить від розміру доходів платників. Зважаючи на те, що рівень споживання має певний мінімум, питома вага цих податків у доходах громадян тим вища, чим нижчий рівень доходів.

Вплив непрямих податків на фінансову-господарську діяльність підприємств - суб'єктів господарювання є досить суттєвим, а водночас складним і недостатньо вивченим.

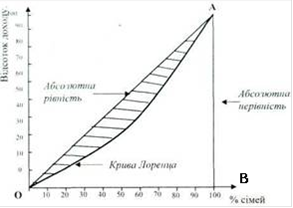

Щодо податку на доходи фізичних осіб, доцільно розглянути особливості доходів фізичних осіб в Україні. Проблема розподілу доходів у ринковій економіці є однією із ключових, оскільки принципи розподілу передбачають механізм вирішення низки як економічних, так і соціальних проблем. Перерозподіл доходів проходить зокрема через податкову систему. Проблема нерівномірності розподілу доходів характерна як для країн з низьким рівнем розвитку, так і для найрозвинутіших країн. Ступінь нерівномірності розподілу доходів можна проаналізувати за допомогою кривої Лоренца (за ім'ям американського економіста Макса Лоренцо).

Рис. Крива Лоренца

На графіку по одній осі відкладена частка сімей з різними доходами, а по іншій - частка доходу. Якщо уявити, що доходи розподіляються рівномірно, то це означатиме, що існує абсолютна рівність, за якої, наприклад, 10% сімей одержують 10% доходу, 30% сімей - 30% доходу, 70% сімей - 70% доходу і т.д. Такий розподіл на графіку показує бісектриса ОА. Реальний розподіл, як показують реальні результати його аналізу в багатьох країнах, відбувається таким чином, що більша частина сукупного доходу розподіляється на користь меншої частини сімей. Його відображає на графіку крива Лоренца. Чим далі ця крива відхиляється від бісектриси, тим більший ступінь нерівності в розподілі доходів. Якщо заштриховану площу між бісектрисою і кривою Лоренца поділити на площу трикутника АОВ, отримаємо показник ступеня нерівномірності в доходах. Його називають коефіцієнтом Джині (за ім'ям італійського економіста Коррадо Джині, який запропонував використовувати цей коефіцієнт). Чим більший цей коефіцієнт, тим більший ступінь нерівномірності. У 2006 році цей індекс в Україні складав 0,31. У розвинених країнах він різний: у США - 0,45, у Великій Британії - 0,34, у Франції та Німеччині - 0,28, у Японії - 0,38. Водночас у розвинених країнах існує прогресивна шкала податку на доходи фізичних осіб, що забезпечує ефективніший перерозподіл доходів через державний бюджет. В Україні згідно з Податковим кодексом єдина ставка 15% перетворена в малопрогресивну шкалу за рахунок додаткової ставки 17% для доходів, що перевищують десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року. Це не є достатнім для ефективного перерозподілу доходів, тому доцільно було б застосовувати більш прогресивну шкалу.

Отже, можна підсумувати, що податкова система України ще має ряд недоліків. Значна частина доходів приховується від оподаткування. Податковий тягар не відповідає рівню доходів у країні. Прогресивна шкала оподаткування доходів фізичних осіб є недостатньо ефективною для перерозподілу доходів через бюджет.

Таблиця 2.1 Показники, які характеризують податкову політику

|

Показник |

Формула розрахунку |

Одиниця вимірювання |

|

Податкове навантаження (у макроекономічному масштабі) |

Податкові надходження у зведений бюджет/ ВВП*100% |

% |

|

Частка прямих податків |

Надходження прямих податків/ податкові надходження у зведений бюджет |

% |

|

Частка непрямих податків |

Надходження непрямих податків/ податкові надходження у зведений бюджет |

% |

Читайте більше

Діагностика фінансово-економічного потенціалу підприємства

У нестабільному зовнішньому середовищі підприємства повинні спрямовувати

свої зусилля на утримання конкурентної позиції на ринку. За таких умов вони

змушені постійно шукати нові, більш ефективні методи господарювання,

відшукувати наявні резерви розвитку, знаходити нові ринки збуту власної ...

Роль та значення офшорних компаній в системі міжнародного оподаткування

Третє

тисячоліття характеризується стрімким розвитком і поглибленням глобалізаційних

процесів, які супроводжуються значними обсягами вивозу капіталу, інвестуванням

в різні види діяльності та посиленням міжнародної співпраці. В таких умовах

значно зростає і міжнародна, зокрема і податкова ...