Аналіз бюджетоутворюючої ролі спрощених режимів оподаткування

Хочу зазначити, що єдиний податок з суб’єктів малого підприємництва завжди був і залишається вагомим джерелом надходжень місцевих бюджетів та є серйозним важелем державного регулювання діяльності підприємців та малих підприємств, що є суб’єктами спрощеної системи оподаткування, обліку та звітності.

Не дивлячись на це, його функціонування в Україні є предметом тривалої дискусії як серед науковців, так і серед політиків та представників бізнесу. При цьому, представники одних наукових кіл відстоюють в своїх дослідженнях позицію щодо необхідності подальшого функціонування спеціального режиму оподаткування суб’єктів малого підприємництва, а інші дотримуються думки щодо недоцільності його подальшого використання.

Не зважаючи на наукову полеміку з цього приводу, єдиний податок як спеціальний режим оподаткування суб’єктів малого бізнесу, функціонує вже досить тривалий період. В той же час, з прийняттям Податкового кодексу України та внесенням суттєвих змін до цього нормативно-правового акту, що набрали чинності з початку та з середини 2012 року, механізм справляння єдиного податку суттєво змінився.

Хочу також зазначити, що єдиний податок формує значну частину доходів зведеного бюджету України. Дані таблиці 1 демонструють тенденцію до збільшення питомої ваги єдиного податку у податкових надходженнях зведеного бюджету.

Таблиця 1. Динаміка мобілізації єдиного податку та його питома вага у податкових надходженнях ДБУ

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 | |

|

Мобілізовано єдиного податку, млрд.грн. |

1,59 |

1,85 |

1,77 |

1,89 |

1,99 |

3,31 |

|

% у податк. надходженнях |

0,98 |

0,81 |

0,85 |

0,81 |

0,59 |

1,26 |

Також як ми можемо помітити за даними, що наведені в Таблиці 1, можна зробити висновок, що єдиний податок з суб’єктів малого підприємництва акумулює від 0,59 до 1,26% усіх податкових надходжень зведеного бюджету України.

Поряд з цим можна спостерігати поступове скорочення частки єдиного податку з суб’єктів малого підприємництва у питомій вазі податкових надходжень протягом досліджуваних шести років.

Також як можна бачити із даних наведених в таблиці 2 до зведеного бюджету збільшується частка надходжень єдиного податку саме з суб’єктів малого підприємництва, що є юридичними особами. Але при цьому як свідчать показники мобілізації єдиного податку за категоріями його платників більшу частку до податкових доходів зведеного держаного бюджету більші суми єдиного податку все ж надходять від суб’єктів малого підприємництва, фізичних осіб.

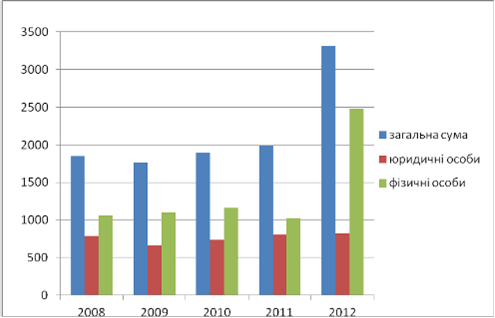

Таблиця 2. Надходження єдиного податку за категоріями платників. (млн.грн)

|

Платники |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Юридичні особи |

791,64 |

662,58 |

732,43 |

804,54 |

825,37 |

|

Фізичні особи |

1062,76 |

1103,69 |

1162,94 |

1027,12 |

2482,17 |

Таким чином можна зробити висновок, що діючий на даний момент в Україні механізм справляння єдиного податку для суб’єктів малого підприємництва призводить до деякого дисбалансу податкового навантаження на юридичних і фізичних осіб, що є суб’єктами малого бізнесу.

Читайте більше

Механізм активізації трудової діяльності в умовах ринкової економіки

Розвиток

ринкових відносин в Україні передбачає формування нової системи мотивації

праці, яка враховує кардинальні зміни відносин власності, економічного статусу

працівників, джерел, рівня, складу і структури їх доходів.

Процес становлення ринкового

механізму активізації т ...

Формування та використання засобів Пенсійного фонду (На прикладі ЗАТ Зіньківський комбікормовий завод Полтавської області Зіньківського району)

В Україні, як і в усьому світі, тривають процеси

старіння населення. Тим часом вік виходу на пенсію у нас один із найнижчих

порівняно з іншими країнами. За таких умов уже в 2025 році один працюючий буде

утримувати одного пенсіонера, що призведе до різкого зростання дефіциту бюджету

Пенсі ...