Особливості оподаткування доходів від заняття підприємницькою діяльністю та р інших доходів

Оподаткуванню підлягають доходи громадян, одержані протягом календарного року від здійснення підприємницької діяльності без створення юридичної особи, а також інші доходи громадян, не передбачені як об'єкти оподаткування за місцем основної і неосновної роботи.

Оподатковуваним доходом вважається сукупний чистий доход, тобто різниця між валовим доходом (виручки у грошовій та натуральній формі) і документально підтвердженими витратами, безпосередньо пов'язаними з одержанням доходу. Якщо ці витрати не можуть бути підтверджені документально, то вони враховуються податковими органами при проведенні остаточних розрахунків за нормами, визначеними Головною державною податковою адміністрацією України за погодженням з Міністерством економіки України та Державним комітетом України по сприянню малим підприємствам та підприємництву.

До складу витрат, безпосередньо пов'язаних з одержанням доходів витрати, які включаються до складу валових витрат виробництва (обігу) підлягають амортизації згідно з Законом України "Про оподаткування о підприємств".

При здійсненні операцій з купівлі-продажу цінних паперів та корпоративних прав, крім тих, що не включаються до сукупного оподаткування доходу згідно закону, оподатковуваним доходом громадянина, у тому зареєстрованого як суб'єкт підприємницької діяльності, вважається прибуток, різниця між доходом, отриманим від продажу таких акцій (інших корпоративних прав) протягом звітного року, та документально підтвердженими витратами придбання, понесеними громадянином протягом звітного року або попередніх звітному років. Облік фінансових результатів операцій з купівлі-продажу (інших корпоративних прав) ведеться у порядку, встановленому Законом У "Про оподаткування прибутку підприємств". Прибуток, отриманий громадян від операцій купівлі-продажу акцій та інших корпоративних прав, за результатами звітного року включається до складу його сукупного річного оподатковувані доходу та вноситься ним до бюджету у встановлені строки. При цьому осок відповідальною за внесення податку до бюджету, є такий громадянин.

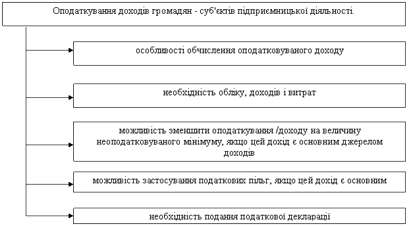

Оподаткування доходів від підприємницької діяльності наведено на схемі:

Порядок обчислення і сплати податку з доходів, від підприємницької діяльності, податок обчислюється:

а) підприємствами, установами, організаціями, фізичними особами суб'єктами підприємницької діяльності при виплаті ними протягом року доходів, від здійснення підприємницької діяльності, про що не пізніш як через виплати повідомляється податковим органам за місцем проживання Утримані у джерела виплати суми податку враховуються податковим при проведенні податкових розрахунків за доходами, одержаними за оподаковуваний період;

б) податковими органами на підставі декларацій, поданих громадянами про ний (оціночний) у поточному році доход або про фактично одержані у Звітному календарному році доходи та інших відомостей про доходи громадян від ліня підприємницької діяльності. Перерахування утриманих сум податку до.у підприємства, установи, організації та фізичні особи - суб'єкти,підприємницької діяльності здійснюють у загальному порядку. Обчислення податку З фактичного річного доходу провадиться податковими органами за місцем постійного проживання платника, а якщо його діяльність здійснюється в іншому за місцем здійснення цієї діяльності з обов'язковим повідомленням договору органу за місцем постійного проживання громадянина про розміри І одержаного ним доходу і сплаченого податку за минулий рік.

Читайте більше

Основні напрямки реалізації видатків державного бюджету України

Бюджет

та бюджетна система загалом відноситься до тієї сфери суспільного життя, що

безпосередньо стосується інтересів всіх і кожного. В бюджеті будь-якої країни

відбиваються важливі економічні, соціальні, політичні проблеми життя

суспільства і людини.

Актуальність

обраної для дослід ...

Основні показники фінансового стану підприємства та їх розрахунок на прикладі ДП ПАТ Київхліб

Базою

проведення практики є дочірнє підприємство ПАТ «Київхліб»

Булочно-кондитерському комбінаті в місті Києві, на вул. Чорновола, 41, який

здійснює свою економічну діяльність в галузі виробництва хліба та хлібобулочних

виробів.

Відповідно

до Статуту основними видами діяльності є : в ...