Місце прибуткового оподаткування юридичних осіб в Державному бюджеті

Аналіз фактичних надходжень платежів до Зведеного бюджету за 2007 - 2009 роки по ДПІ в Обухівському районі наведено в додатках Е, Ж та З. За результатами аналізу ми можемо зробити висновок, що до Зведеного бюджету за 2007 рік надійшло 261177,8 тис. грн., за 2008 рік - 307787,0 тис. грн., а за 2009 рік - 255689,0 тис. грн.

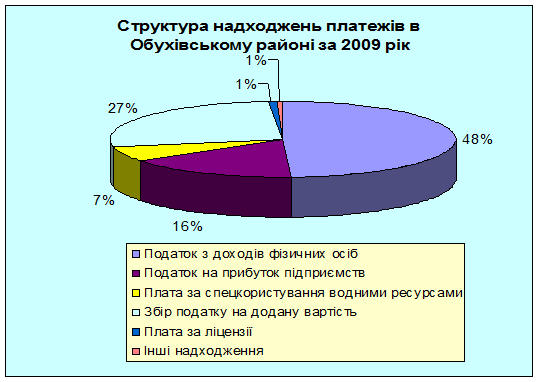

За даними таблиці 2.3, видно, що за 2007 рік найбільшу частку від загальної суми надходжень складає податок з доходів фізичних осіб, а саме - 42,1 % (109848,4 тис. грн.), податок на прибуток займає друге місце - 20,7 % (54110,1 тис. грн.), податок на додану вартість складає 18,1 % (47197,4 тис. грн.). За 2008 рік найбільшу частку складає також податок з доходів фізичних осіб - 36,2 % (111538,1 тис. грн.), на другому місці - податок на прибуток - 21,4 % (65726,0 тис. грн.), на третьому - податок на додану вартість - 18,5 % (56833,6 тис. грн.). У 2009 році податок з доходів фізичних осіб знову складає найбільшу частку від загальної суми надходжень - 37,8 % (96569,0 тис. грн.), на другому місці - податок на додану вартість - 20,4 % (52239,9 тис. грн.), а податок на прибуток займає третє місце і складає 12,3 % (31435,5 тис. грн.).

Таблиця 2.3

Динаміка надходжень податків та обов’язкових платежів по ДПІ в Обухівському районі за 2007-2009 роки, тис. грн.

|

Види податків |

2007 рік |

2008 рік |

2009 рік | |||

|

Фактично надійшло, тис. грн. |

% |

Фактично надійшло, тис. грн. |

% |

Фактично надійшло, тис. грн. |

% | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Податок з доходів фізичних осіб |

109848,4 |

42,1 |

111538,1 |

36,2 |

96569,0 |

37,8 |

|

Податок на прибуток |

54110,1 |

20,7 |

65726,0 |

21,4 |

31435,5 |

12,3 |

|

Податок на додану вартість |

47197,4 |

18,1 |

56833,6 |

18,5 |

52239,9 |

20,4 |

|

Плата за спеціальне водокористування |

7580,4 |

2,9 |

7309,3 |

2,4 |

13163,2 |

5,1 |

|

Плата за ліцензії |

1709,4 |

0,7 |

1822,3 |

0,6 |

1938,4 |

0,8 |

|

Разом |

220445,7 |

84,4 |

243229,3 |

79,0 |

195346,0 |

76,4 |

Провівши аналіз надходжень платежів до Зведеного бюджету по Обухівському району можна зробити висновок, що з 2006 по 2008 роки податок на прибуток займає друге місце в структурі фактичних надходжень платежів після податку з доходів фізичних осіб, а в 2009 році він займає третє місце, поступаючись податку з доходів фізичних осіб і податку на додану вартість (рисунок 2.2).

Рис. 2.2. Структура надходжень платежів до Зведеного бюджету по ДПІ в Обухівському районі за 2009 рік

Суттєве зменшення сум надходжень даного податку спостерігається в 2009 році до 31,4 млн.грн., що на 34,3 млн.грн. менше ніж у 2008 році. Дана ситуація була наслідком фінансової кризи, яка розпочалася в кінці 2008 року. Загальну динаміку надходжень платежів до Зведеного бюджету в Обухівському районі наведено на рисунку 2.3.

Читайте більше

Податкова політика України на сучасному етапі

Темою

дослідження даної курсової роботи є податкова політика України на сучасному

етапі. Ця тема є дуже актуальною зараз, оскільки податкова політика України

порівняно з іншими державами має ряд недоліків, критикується багатьма

фахівцями, вона на даний момент змінюється, і точаться бурхл ...

Державний бюджет і бюджетна політика

Із

визначенням України самостійною ринковою орієнтованою державою з усією

важливістю постають проблеми створення і функціонування власної бюджетної

системи, що передбачають:

·

виділення

ланок бюджетної системи;

·

наповнення

бюджетів, розподіл податків і зборів між ...