Пропозиції щодо оптимізації податкових платежів на Пологівській дільниці водопровідно-каналізаційного господарства

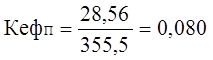

, (3.4)

, (3.4)

де

КефП - плановий коефіцієнт ефективності податкової політики;

ЧПП - планова сума чистого прибутку;

ППП - сума планових податкових платежів

Для розрахунку коефіцієнта використовуємо дані з таблиці 3.4.

З метою визначення тенденції росту чи зниження цього коефіцієнту, розрахуємо його фактичне значення.

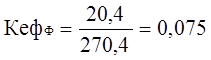

(3.5)

(3.5)

де

КефФ - фактичний коефіцієнт ефективності податкової політики;

ЧПФ - фактична сума чистого прибутку;

ППФ - сума фактичних податкових платежів

Для розрахунку коефіцієнта використовуємо дані з таблиці 3.2.

Ми бачимо, що, згідно нормативному значенню, коефіцієнт у порівнянні з фактичним значенням має тенденцію до зростання. Але таке зростання, звісно не може говорити, що підприємство ефективно планує свою податкову політику. Для більш ефективної діяльності Пологівської дільниці ВКГ необхідно збільшити суму чистого прибутку за рахунок зменшення суми тих податкових платежів, які зменшують доходи підприємства. Але ж це знову замкнуте коло. Якщо підприємство має на меті знизити ті податки та збори, які зменшують його доход, то це будуть: комунальний податок та нарахування на заробітну платню, а це вимагає зменшення фонду оплати праці. Але ж не можна за рахунок робітників підвищувати свій прибуток. А якщо підприємство хоче підвищити коефіцієнт ефективності податкової політики за рахунок зниження суми податкових платежів, то йому треба збільшити витрати на придбання товарів чи додаткових послуг, тим самим зменшуючи прибуток, а врешті і податок на прибуток та ПДВ, якщо ці товари та послуги купуються у платників ПДВ. Так, суму податків зменшимо, але ж зменшимо і чистий прибуток, який враховується при розрахунку коефіцієнту і знову не досягнемо бажаного ефекту. Тому в даній ситуації не можна звинувачувати підприємство у нездатності планувати свою податкову політику. Виникнення такої складної ситуації ще раз підтверджує, наскільки недосконала наша система оподаткування. І не дивно, що суб'єкти господарювання намагаються приховувати свої доходи, показувати меншу заробітну платню. Тому, що керівництву підприємства легше виплатити робітнику зі своєї кишені (мова йде про малі підприємства), ніж віддавати до бюджету біля 40% з нарахованої заробітної плати. Можна порадити нашому підприємству застосувати такий метод з метою зниження суми податкових нарахувань. Але ж це не правильно і зовсім не вихід із ситуації, яка склалася.

Слід зауважити, що підприємство на сучасному етапі не може досить ефективно панувати свою податкову політику, оскільки чисельні зміни в податковому законодавстві призводять до того, що підприємства не в змозі розробляти ефективну податкову стратегію.

Про вдосконалення податкової системи вже написано дуже багато. Це питання постійно обговорюється як економістами, так і політиками. Разом з тим, у світі ще не знайдено підходу до побудови такої податкової системи, яка б повністю задовольнила і державу і платника податків.

Відсутність стабільності у податковій системі призводить до недовіри і скептицизму з приводу її удосконалення. У цьому зв'язку частина керівників підприємств краще себе почуває при недосконалій системі, оскільки ухиляння від податків будь-якими способами часто обходиться їм дешевше, ніж дотримання законодавства.

Про недосконалість податкової системи знає і держава. Саме з цієї причини останніми роками Верховною Радою, Кабінетом Міністрів і Мінфіном України було видано кілька тисяч нормативних документів, які регламентують податкову систему. На жаль, ці численні документи її не спростили, а ще більше ускладнили. Полеміка стосовно проекту удосконалення оподаткування в Україні й розробки Податкового кодексу, що розгорнулася у Верховній Раді України, поки що ні до чого не привела.

Податкова система має бути гнучкою, легко адаптованою до зміни економічних і суспільно-політичних умов. Обов’язково повинно застосовуватися прогресивне оподаткування з метою успішого ведення економіки в країні та істотної перебудови управлінської і функціональної діяльності податкових органів.

Висновки

Написавши дипломну роботу, можна зробити висновок, що податки, справді відіграють значну роль в економіці як на макро - так і на мікрорівні. Так як податкам належить провідна роль у забезпеченні виконання державою функції щодо регулювання економічних процесів. Тому завданням держави в сфері податків, в умовах ринкової економіки є створення такої системи оподаткування, таких умов для платників податків, які б сприяли підвищенню ефективності виробництва і зростанню доходів бюджету, що дозволило б державі найкращим чином виконувати свої функції.

Читайте більше

Податок на доходи фізичних осіб

Податки - це фінансова категорія, яка впливає на економічні

явища та процеси розвитку суспільства. Вони, як знаряддя перерозподілу доходів

юридичних та фізичних осіб, є обов'язковим атрибутом держави незалежно від

моделі та політики її розвитку. Це дуже небезпечний інструмент у розпорядже ...

Гроші сутність, функції та теорія виникнення

Все наше життя тісно пов`язане з використанням грошей. Ми звикли до

грошей до такої міри, що сприймаємо їх як належне, і не підозрюємо, що в нашому

гаманці лежить один із найвидатніших винаходів людської думки. Гроші виконують важливу економічну

роль. Розмаїття формулювання суті грошей св ...