Економічна необхідність фінансової безпеки вітчизняних підприємств

* Джерело: [6, с.117].

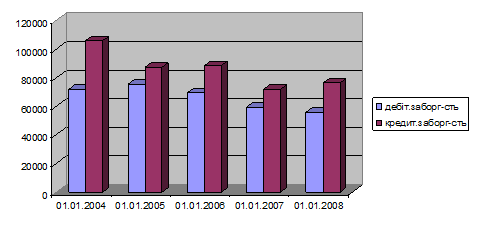

Водночас неможливо не відзначити позитивну тенденцію щодо ситуації з простроченою дебіторською і кредиторською заборгованістю в економіці України протягом останніх років (табл. 4).

Таблиця 4

Обсяги простроченої дебіторської і кредиторської заборгованості підприємств України за 2007-2011 рр.*

(млн грн)

|

Прострочена дебіторська заборгованість |

Прострочена дебіторська заборгованість | |||

|

усього |

у т.ч. за товари, роботи, послуги |

усього |

у т.ч. за товари, роботи, послуги | |

|

01.01.2007 |

71881,9 |

39965,0 |

105883,4 |

57678,2 |

|

01.01.2008 |

75686,7 |

43184,8 |

87271,5 |

55491,6 |

|

01.01.2009 |

69312,1 |

40126,5 |

88254,3 |

53482,7 |

|

01.01.2010 |

59540,5 |

32951,3 |

71841,4 |

40487,4 |

|

01.01.2011 |

55791,1 |

34840,0 |

76390,9 |

41548,9 |

* Джерело [6, с.117].

Незважаючи на значне перевищення обсягів простроченої кредиторської заборгованості порівняно з дебіторською, у 2007-2011 рр. спостерігається і переважаючий темп зниження - на 27% і 23% відповідно (рис. 2).

Рис 2. Динаміка обсягів простроченої дебіторської і кредиторської заборгованості підприємств України за 2007-2011 рр. [6, с.117]

Очевидно, що найбільша частка у простроченій дебіторській і кредиторській заборгованості припадає на заборгованість товарного характеру. Проте тенденції їх зміни є прямо протилежними: на фоні незначного коливання частки простроченої дебіторської заборгованості протягом 2007-2009 рр. і досить стрімкого зростання у 2008 р., частка кредиторської заборгованості має досить виражену спрямованість до зниження протягом 2008-2011 рр. (рис. 3).

Подібна ситуація свідчить про наявність певних проблем поточної платоспроможності підприємств України, які в разі погіршення умов зовнішнього середовища зумовлюють ризик погіршення платіжних відносин між суб’єктами.

Однак проведення аналізу не дає можливості коректно оцінити рівень фінансової безпеки підприємств, а формує лише загальну уяву про стан підприємств з точки зору фінансової спроможності протистояти можливим ризикам і небезпекам.

Збільшення кількості факторів ризику в сучасних умовах господарювання підприємства і потреба в нівелюванні впливу різноманітних зовнішніх і внутрішніх загроз для його функціонування обумовлюють необхідність формування системи забезпечення фінансової безпеки, одним з головних елементів якої є механізм оцінки рівня фінансової безпеки.

В цілому основною метою оцінки рівня фінансової безпеки можна вважати отримання об’єктивної інформації про певні аспекти діяльності суб’єктів фінансової безпеки: стан реалізації їх фінансових інтересів, ступінь задоволення фінансових потреб, рівень досягнення або втрати граничної позначки визначених індикаторів та з’ясування причин виявлених відхилень.

На сьогодні відсутня єдина думка науковців щодо критеріальних вимог до механізму оцінки рівня фінансової безпеки підприємства [2;3;7;8].

Так, з точки зору окремих дослідників, певний рівень фінансової безпеки має характеризуватися зіставленням фактичного значення конкретного показника на визначену дату з відповідним значенням затвердженого чи прийнятого індикатора [8, с.74].

Читайте більше

Місцеві податки та їх характеристика

В Україні доходи місцевого бюджету формуються, в основному, з таких

джерел: податок з доходів фізичних осіб, податок на прибуток підприємств, збори

за використання природних ресурсів, місцеві податки і збори, надходження

дивідендів від використання місцевого майна, власні надходження бюдж ...

Бюджетний менеджмент

Бюджет

відображає масштаби державної діяльності й водночас обмежує її, оскільки, це

кошти, що надходять у розпорядження держави і визначають її фінансовий стан. У

ньому зосереджуються грошові фонди суспільного користування, що перебувають у

віданні органів державної влади і витрачаються ...