Аналіз дефіциту державного бюджету України

Джерело

: www.minfin.gov.ua.

У зведеному бюджеті, динаміка якого наведена у Таблиці 2

, прослідковується та ж сама тенденція що в Таблиці 1.

Таблиця 2відображає показники зведеного державного бюджету за 2007-2009 роки. Проаналізувавши її, можна зробити висновок, зростання доходів відбулося лише в 2008 році, у 2009 році спостерігається скорочення як дохідної частини бюджету так і скорочуються видатки. Основною причиною виникнення дефіциту бюджету за період 2007-2009 рр. є повільні темпи зростання доходів порівняно з видатками. Наприклад спостерігається скорочення доходів за рахунок цільових фондів: від 3 641,2

млн. грн. в 2007 році до 2 159,5

млн. грн. в 2009 році.

Державні цільові фонди - це сукупність фондів грошових коштів, які знаходяться в розпорядженні центральних та місцевих органів влади. Державні цільові фонди є однією з ланок загальнодержавних фінансів, порядок їх формування та витрачання регламентується законодавчими актами.

Незначне скорочення доходів від податкових надходжень : від 227 164,8

млн. грн. в 2008 році до 208 073,2

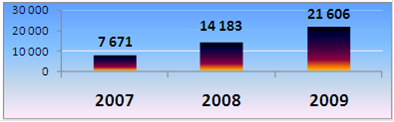

млн. грн. в 2009 році. За рахунок зменшення доходів, держава змушена скорочувати видатки для збалансування бюджетної системи. У 2007 році дефіцит зведеного бюджету України становив 1,06%, у 2008 - 1,49%, у 2009 - 2,37%. У грошовому вимірі це складає відповідно - 7 671, 14 183 і 21 606 млн. грн.

Рис.3

. Дефіцит зведеного бюджету України за 2007-2009 рр. (млн. грн.)

За січень

2010 року мобілізовано доходів до загального та спеціального фондів

державного бюджету в сумі 13 872,4

млн. грн. (із урахуванням відшкодування ПДВ та без урахування власних надходжень бюджетних установ), або 100,0

% планових показників січня

2010 року.

У січні

2010 року до загального фонду

державного бюджету мобілізовано 12 456,8

млн. грн. (із урахуванням відшкодування ПДВ), або 100,4

% до тимчасового помісячного розпису доходів загального фонду Державного бюджету України, до спеціального фонду

державного бюджету мобілізовано 1 415,5

млн. грн. (без урахування власних надходжень бюджетних установ).

Читайте більше

Оцінювання імовірності банкрутства підприємства в системі управління фінансовою діяльністю (на прикладі ПАТ Могилів-Подільський завод газового устаткування та приладів)

В

умовах сучасної економіки України банкрутство вітчизняних підприємств є

істотною проблемою. Воно призводить до істотних негативних наслідків окремого

суб'єкта господарювання через збитковість підприємства, затримку чи невиплату

заробітної плати робітникам, втрату робочих місць у випадк ...

Методи та оцінка депозитних операцій комерційних банків (на матеріалах Сімферопольської філії Акціонерного банку Київська Русь)

Випускна робота бакалавра на тему: «Методи та оцінка депозитних операцій

комерційних банків» (на матеріалах Сімферопольської філії Акціонерного банку

«Київська Русь») містить 81 сторінок, 25 таблиць, 3 рисунки, 1 додаток, 60

використаних джерел.

Об’єктом випускної роботи бакалавра є ді ...