Порівняння власного та позикового капіталу

Структура капіталу характеризується співвідношенням власних і позикових коштів, які використовуються підприємством в процесі господарської діяльності. Власний капітал має свої переваги та недоліки (рис. 1 ).

Рис. 1. Переваги та недоліки власного капіталу

Отже, найбільш стабільним є підприємство, яке використовує лише власний капітал, оскільки коефіцієнт автономії в такому випадку дорівнює одиниці. Але темпи розвитку подібних підприємств обмежені, оскільки власний капітал не може забезпечити необхідного додаткового обсягу активів в періоди сприятливої кон’юнктури ринку.

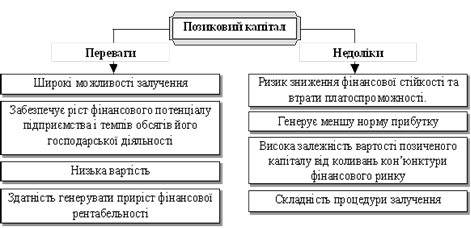

Всі форми позикового капіталу, що використовуються підприємством, є його фінансовими зобов’язаннями, які належать до погашення у передбачені строки. Основні переваги та недоліки позикового капіталу наведені на рис. 2.

Так, найбільший приріст фінансової рентабельності діяльності та фінансовий потенціал розвитку має підприємство, яке використовує позичений капітал. Але у такого підприємства існує більший фінансовий ризик та загроза банкрутства, оскільки вони залежать від питомої ваги позичених коштів, матеріальних цінностей тощо в загальній структурі капіталу підприємства.

Рис. 2. Переваги та недоліки позикового капіталу

Основні відмінності власного капіталу від позикового наведені нижче (табл. 1).

Таблиця 1Порівняння власного та позикового капіталу

|

Власний капітал |

Позиковий капітал |

|

Повне або обмежене право голосу, яке залежить від змісту установчих документів |

Відсутнє право голосу |

|

Право на відшкодування кредитів виникає тільки після виконання зобов’язань з позикового капіталу |

Має беззаперечне право вимагати відшкодування кредиту згідно з умовами, записаними у фінансових документах |

|

Виплати здійснюються у вигляді відсотків або дивідендів тільки у тому випадку, якщо підприємство приносить прибуток |

Виплата передбачених в позикових обов’язках відсотків обов’язкова незалежно від результатів господарської діяльності |

Структура капіталу підприємства визначає обсяги і прогнозує результати не лише фінансової, але й операційної та інвестиційної діяльності. Вона впливає на коефіцієнт рентабельності активів і власного капіталу (тобто, на рівень економічної та фінансової рентабельності підприємства), встановлює систему коефіцієнтів фінансової стійкості та платоспроможності (тобто, рівень основних фінансових ризиків) і в підсумку формує співвідношення ступеню прибутковості та ризику в процесі розвитку підприємства.

Читайте більше

Роль та значення офшорних компаній в системі міжнародного оподаткування

Третє

тисячоліття характеризується стрімким розвитком і поглибленням глобалізаційних

процесів, які супроводжуються значними обсягами вивозу капіталу, інвестуванням

в різні види діяльності та посиленням міжнародної співпраці. В таких умовах

значно зростає і міжнародна, зокрема і податкова ...

Засади та механізм функціонування системи державного фінансового моніторингу

державний фінансовий моніторинг законодавство

Україна - ще молода держава, капіталістичні відносини, в яких розвивалися

країни іншого світу є новими для сприйняття більшості населення. Тому, ще не

позбавившись негативних явищ соціалістичного суспільного ладу, наше

суспільство, разом із ...