Особливості справляння податків на підприємстві.

Програма ринкових перетворень, що реалізується в Україні, передбачає вдосконалення оподаткування суб'єктів господарювання. У січні2011 року Верховною Радою України прийнятий Податковий кодекс України.

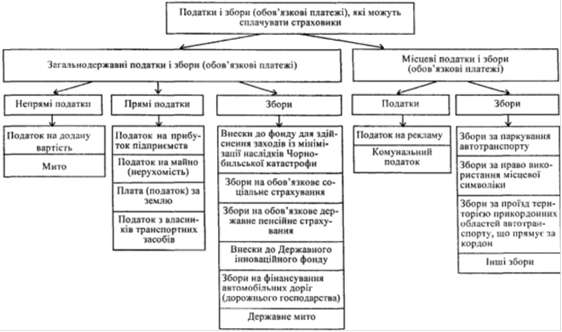

Страхові компанії зобов'язані сплачувати загальнодержавні податки і збори (обов'язкові платежі), а також місцеві податки і збори (обов'язкові платежі). Перелік податків і зборів, які можуть стягуватись зі страхових компаній у процесі їх фінансово-господарської діяльності, наведено на Рис. 3.1.1.

Рис. 3.1.1 Система оподаткування страхових компаній згідно із Податковим Кодексом України.

Об'єктом оподаткування визначено валовий дохід від страхової діяльності, який включає суму страхових внесків, страхових платежів або страхових премій, нагромаджених страховиками протягом звітного періоду за договорами страхування і перестрахування ризиків на території України або за її межами. Ставка податку визначена в розмірі 3 % від суми валового доходу, отриманого від страхової діяльності.

До складу валового доходу страхової компанії, що оподатковується за ставкою 3 %, не включаються доходи, отримані страховиками-резидентами у вигляді страхових внесків, страхових платежів або страхових премій, нагромаджених протягом звітного періоду за договорами страхування і перестрахування життя на території України або за її межами.

Доходи нерезидентів, отримані у вигляді страхових внесків, страхових платежів або страхових премій від перестрахування ризиків на території України, оподатковуються за ставкою 15 % у джерела їх виплати за рахунок таких виплат.

Доходи нерезидентів, отримані у вигляді страхових внесків, страхових платежів або страхових премій від страхування ризиків на території України, оподатковуються за ставкою ЗО % у джерела їх виплат за рахунок таких виплат.

Згідно з Податкового кодексу України нерезиденти не можуть здійснювати страхування на території України. Тобто існує неузгодженість у названих законодавчих актах.

Водночас слід звернути увагу на те, що підвищені ставки оподаткування доходів нерезидентів від страхової діяльності в Україні створюють сприятливі умови для діяльності українських страховиків на внутрішньому страховому ринку.

Звільняється від оподаткування валовий дохід страхових компаній, пов'язаний зі страхуванням життя фізичної особи, що передбачає страхову виплату в разі таких страхових випадків:

• смерть застрахованої особи;

• рішення суду про оголошення застрахованої особи померлою;

• дожиття застрахованої особи до закінчення строку дії договору страхування або досягнення нею віку, визначеного договором страхування. У цьому випадку строк дії договору не повинен бути меншим від 120 календарних місяців. Договір не може передбачати часткових виплат до закінчення строку його дії або настання страхового випадку. (На перехідний період до 2003 року строк дії договору зі страхування життя громадян віком після 50 років встановлюється від 60 календарних місяців.)

Якщо договір страхування життя буде розірваний достроково і це не пов'язано зі смертю застрахованої особи, доходи, отримані страховиком, підлягають оподаткуванню в оподатковуваному періоді, протягом якого відбулося розірвання договору. При цьому використовується ставка податку в розмірі 6 %.

Доходи від страхування фізичних осіб на інших умовах, крім щойно перелічених, оподатковуються за ставкою в розмірі 3 %.

Крім доходів від страхової діяльності страховики можуть одержувати доходи з інших джерел: відсотки за депозитними рахунками, від реалізації основних фондів і нематеріальних активів, від реалізації цінних паперів, від операцій з борговими вимогами. Ці доходи оподатковуються в загальному порядку. Тобто об'єктом оподаткування є прибуток, який розраховується зменшенням валового доходу звітного періоду від зазначених операцій на суму валових витрат і амортизаційних відрахувань при їх здійсненні.

При цьому до складу валових витрат, пов'язаних з отриманням доходів з інших джерел, не включаються витрати страхової компанії, які мають місце при здійсненні операцій з основної діяльності (страхування і перестрахування). Тобто потрібно вести окремий від основної діяльності облік і належно оподатковувати доходи, що надходять з інших джерел. При оподаткуванні прибутку страхових компаній від іншої діяльності застосовується ставка ЗО %. Схему оподаткування валового доходу і прибутку страховиків наведено на рис 19.3.

Читайте більше

Діяльність Пенсійного фонду України

Виробнича

практика студента забезпечує освоєння кваліфікації в відповідності з вимогами

навчального плану, сприяє закріпленню й поглибленню знань, привчає до праці в

сфері виробництва в умовах трудового колективу. Виробнича практика дозволяє

сформувати уяву про зміст й особливості своєї ...

Особливості оподаткування бюджетних установ

Актуальність

роботи. Діяльність держави у сфері встановлення і стягнення податків

ґрунтується на застосуванні широкого арсеналу інструментів, знання яких

необхідні, з одного боку, майбутнім фінансистам підприємницьких структур для

нарахування і сплати податків, з іншого - майбутнім фахів ...