Аналіз фінансових коефіцієнтів підприємства

Коефіцієнт покриття інвестицій не розраховується для перших двох років, тому що це робити недоцільно в зв'язку з відсутністю в цей період довгострокових кредитів. В інші періоди значення показника не відповідає нормі і складає 0,4-0,5. Відповідність коефіцієнт інвестування нормативному значенню свідчить про те, що в підприємства досить власного капіталу для покриття необоротних активів. Коефіцієнт маневреності власного капіталу на 01.01.08р. складає 0,3 і не відповідає нормі, що обумовлено зниженням розміру СІК через значне збільшення зобов'язань. Коефіцієнт довгострокового залучення позикових засобів показує, що незначна частина основних фондів і нематеріальних активів (від 2% до 4%) належить зовнішнім інвесторам. Коефіцієнт короткострокової заборгованості показує що 90% обов'язків підприємства є поточними і лише 10% - відстрочені платежі, при чому кредиторська заборгованість у короткострокових зобов'язаннях також займає 90%, про що свідчить останній коефіцієнт.

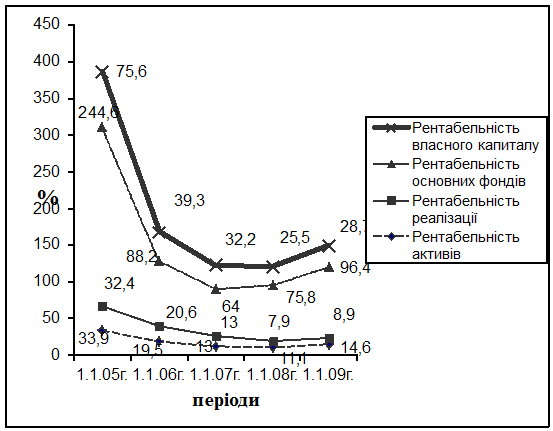

Комплексний аналіз фінансового стану включає також аналіз ефективності діяльності підприємства, у якому використовуються показники рентабельності (рис.2.2) і ділової активності.

Коефіцієнти рентабельності дозволяють дати оцінку ефективності використання активів підприємства його керівництвом. Дані показники розраховуються як відношення чистого прибутку до його активів.

При аналізі рентабельності виявлено, що 01.01.06р. на единицу активів приходилося 33,3%, а до 01.01.10р. цей показник знизився до 14,6%, що зв'язано з випередженням вартості активів у порівнянні з розмірами зростання чистого прибутку. Спостерігаються тенденції зниження рентабельності реалізації продукції з 32,4% до 8,9%, що було обумовлено ростом витрат при відносно стабільних цінах. Найбільша рентабельність основних фондів зафіксована на 01.01.09. і склала 244,6%. Високе значення показника обумовлене інфляційними процесами в 2009р., коли підприємство одержало виторг у розмірі 11626,2 тис. грн., а переоцінка основних фондів проведена не була, у наслідку чого занизилася їхня вартість. Рентабельність власного капіталу дозволяє оцінити ефективність вкладеного в підприємство капіталу і порівняти її показники з можливим одержанням прибутку від інвестованих засобів в інструменти фондового ринку. Найбільше значення показника зафіксоване на 01.01.06р. і склало 75,6%, найменше - на 01.01.07р. і склало 25,7%. Зменшення рентабельності власного капіталу до 01.01.06р. до 25,5% є несприятливим чинником, тому що зменшується прибуток на кожну вкладену грошову одиницю, а до 01.01.07р. цей показник незначно збільшився і склав 28,7%.

Рисунок 2.2 - Показники рентабельності підприємства

Коефіцієнт оборотності активів показує, що в перші три роки повний цикл виробництва й обороту здійснювався 1 раз у рік, за останні два роки він здійснювався за 260 днів. Динаміка коефіцієнт оборотності запасів у днях постійно змінюється, до 01.01.07р. підприємство реалізовувало запаси за 104 дня. Найбільш швидка реалізація готової продукції була в 2009р. (19днів), а найбільш повільна в 2007р.(41 день). На початку досліджуваного періоду дебіторська заборгованість перетворювалася в гроші 3 рази, наприкінці - 4 рази в рік і термін її погашення скоротився з про 130 днів до 85 днів. Самий короткий термін оборотності кредиторської заборгованості був у 2009р. і склав 25 днів, а самого довгий у 2007 - 192 дня. До кінця досліджуваного періоду підвищився коефіцієнт оборотності власного капіталу, що є позитивною тенденцією. На 01.01.09р. спостерігається скорочення тривалості операційного циклу до 180 днів, що досягнуто за рахунок прискорення до цього періоду оборотності виробничого процесу й оборотності дебіторської заборгованості. Тривалість фінансового циклу має тенденцію до скорочення, на 01.01.08р. оборот грошей склав 53 дня, потім збільшився до 95 днів. Ніж швидше засобу підприємства зроблять кругообіг, тим більше продукції одержить і реалізує підприємство при одній і тій же сумі капіталу. Затримка руху коштів на будь-якій стадії приведе до збільшення тривалості оборотності капіталу, що зажадає додаткового вкладення засобів і може навіть бути причиною погіршення фінансового стану підприємства.

Читайте більше

Податкова система України та її розвиток в сучасних умовах

Актуальність. Ідеальна податкова система не функціонує

в жодній країні світу. Сучасна податкова система України зберігає низку

суттєвих недоліків, які є системними. По-перше, витрати платників на виконання

вимог податкового законодавства лишаються надмірно високими.

По-друге, відсутніс ...

Оцінка ефективності лізингу як форми фінансування діяльності підприємства

Система фінансового забезпечення інвестиційного процесу складається з

органічної єдності джерел фінансування інвестиційної діяльності та методів

фінансування.

Метод фінансування інвестицій - це механізм залучення інвестиційних

ресурсів з метою фінансування інвестиційного процесу. До ме ...