Аналіз майна та джерел коштів підприємства

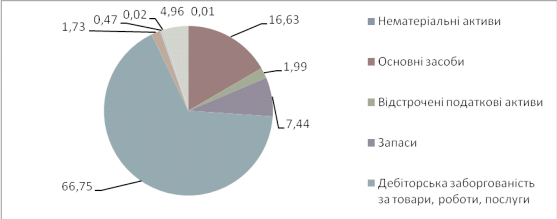

Рис. 2.1.1 Структура коштів (активів) ВАТ «ПМК - 68» за 2009 рік

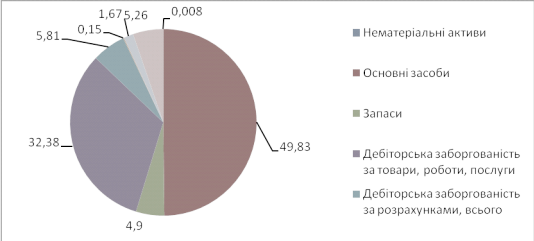

Рис.2.1.2 Структура коштів (активів) ВАТ «ПМК - 68» за 2010 рік

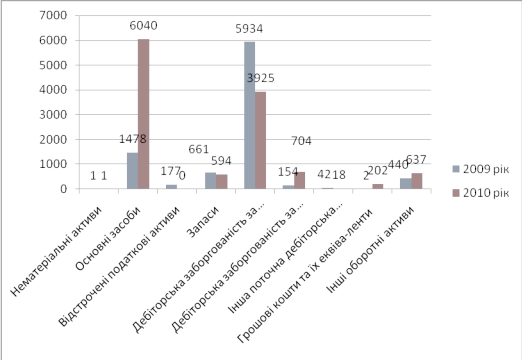

Рис. 2.1.3 Динаміка коштів (активів) ВАТ «ПМК-68» за 2009-2010 роки

Проаналізувавши результати даних проведених в таблиці 2.1.1 та рис. 2.1.1,рис. 2.1.2,рис. 2.1.3 ми можемо зробити висновок що спостерігається збільшення загальної вартості майна підприємства в 2010 році на 3232 тис.грн або на 36,36%, що свідчить, як правило, про збільшення підприємством обсягів господарювання, що в свою чергу підвищує його платоспроможність. В першу чергу таке збільшення спричинено за рахунок збільшення необотоних активів підприємства у 2010 році, порівняно з 2009 роком на 4385 тис.грн що становить 264,79%, що оцінюються позитивно і займають 49,84% питомої ваги вартості майна підприємства. На таке збільшення необоротних активів вплинули в першу чергу збільшення вартості основних засобів у 2010 році, порівнняно з 2009 роком на 4562 тис.грн або 308,66%, які займають 99,98% питомої ваги необоротних активів. Вартість нематерільних активів у 2010 році , порівняно з 2009 роком залишилася без змін, проте його питома вага вартості необоротних активів зменшилася на 0,04 або 77,77%. Також зменшилася вартість відстрочених податкових активів, які у 2009 році становили 177 тис.грн., а у 2010 році їх взагалі немає, тому їх питома вага у необотних активах становить 0. Зменшення вартості нематеріальних активів і відстроених податкових активів є не суттєвими, адже вони становлять незначну питому вагу необоротних активів яка складає 0,02%.

Протягом 2009 р. і 2010 р. ми спостерігаємо зменшення вартості оборотних активів на 1153 тис.грн. або 15,94% , а також їх зменшення у питомій вазі вартості майна на 31,21 або 38,36% ( у 2009 р. вони становили 81,37% питомої ваги вартості майна, а у 2010 році - 50,16 %). На скорочення оборотних активів вплинуло зменшення запасів підприємства на 67 тис. грн. в 2010 р. або 10,14 % порівняно з 2009 р.,які займають 9,77 % питомої ваги оборотних активів, а також дебіторської заборгованісті за товари,роботи,послуги на 2009 тис.грн. або 35,86%, які займають 9,77% питомої ваги оборотних активів. Також у 2010 році зменшилася вартість іншої поточної дебіторської заборгованості на 24 тис.грн або 57,14% , що становить 0,3% питомої ваги оборотних активів. Але зросла вартість дебіторської заборгованості за розрахунками на 550 тис.грн або 357,14%, що становить 11,58% питомої ваги оборотних активі. Також зросли грошові кошти та їх еквіваленти на 200 тис.грн. або 10000% , що становить 3,32% питомої ваги оборотних активів. Зросли також інші оборотні активи на 197 тис.грн. або 44,77% , що становить 10,48 питомої ваги оборотних активів.

Зменшення оборотних активів підприємства на 1153 тис.грн або 15,94% є несуттєвим, тому воно не сильно впливає на вартість майна, більш суттєвим є вплив необоротних активів вартість яких збільшилася на 4385 тис.грн. або 264,79%, що спричинило збільшення вартості майна на 3232 або 36,36%.

Наступним кроком аналізу фінансового стану підприємства є дослідження структури та динаміки джерел формування коштів за даними пасиву балансу в таблиці 2.1.2.

Таблиця 2.1.2.

Аналіз структури і динаміки джерел коштів ВАТ «ПМК-68» за 2009 - 2010 роки, тис.грн.

|

№ з/п |

Показники |

2009 рік |

2010 рік |

Відхилення | ||||||

|

за сумою, (+, -) |

Тр., (%) | |||||||||

|

1 |

2 |

3 |

4 |

5 |

6 | |||||

|

1. |

Власний капітал, всього |

347 |

6045 |

5698 |

1742,1 | |||||

|

- у % до вартості майна |

3,9 |

49,87 |

45,97 |

1278,72 | ||||||

|

в т.ч.: | ||||||||||

|

1.1. |

Статутний капітал |

283 |

283 |

- |

100 | |||||

|

- у % до власного капіталу |

81,56 |

4,68 |

-76,88 |

5,74 | ||||||

|

- у % до вартості майна |

3,18 |

2,33 |

-0,85 |

73,27 | ||||||

|

1.2. |

Інший додатковий капітал |

3617 |

8776 |

5159 |

242,63 | |||||

|

- у % до власного капіталу |

1042,36 |

145,18 |

-897,18 |

13,93 | ||||||

|

- у % до вартості майна |

40,69 |

72,40 |

31,71 |

177,93 | ||||||

|

1.3. |

Нерозподілдений прибуток (непокритий збиток) |

-3553 |

-3014 |

539 |

- | |||||

|

- у % до власного капіталу |

-1023,92 |

-49,86 |

974,03 |

- | ||||||

|

- у % до вартості майна |

-39,97 |

-24,87 |

15,1 |

- | ||||||

|

2. |

Довгострокові зобов’язання, всього |

216 |

212 |

-4 |

98,15 | |||||

|

- у % до вартості майна, в т.ч. |

2,43 |

1,75 |

-0,68 |

72,02 | ||||||

|

2.1. |

Відстрочені податкові зобов’язання |

- |

11 |

11 |

- | |||||

|

- у % до довгострокових зобов’язань |

- |

5,19 |

5,19 |

- | ||||||

|

- у % до вартості майна |

- |

0,09 |

0,09 |

- | ||||||

|

2.3. |

Інші довгострокові зобов’язання |

216 |

201 |

-15 |

93,06 | |||||

|

- у % до довгострокових зобов’язань |

100 |

94,81 |

-5,19 |

94,81 | ||||||

|

- у % до вартості майна |

2,43 |

1,66 |

-0,77 |

68,31 | ||||||

|

3. |

Поточні зобов'язання, всього |

8326 |

58,64 |

-24,62 |

70,43 | |||||

|

- у % до вартості майна |

93,97 |

48,38 |

-45,29 |

51,65 | ||||||

|

в т.ч.: | ||||||||||

|

3.1. |

Кредиторська заборгованість за товари, роботи, послуги |

7371 |

4364 |

-3007 |

59,2 | |||||

|

- у % до поточних зобов’язань |

88,53 |

72,42 |

-1411 |

84,06 | ||||||

|

- у % до вартості майна |

82,92 |

36,0 |

-46,92 |

43,42 | ||||||

|

3.2. |

Поточні зобов'язання за розрахунками, всього |

162 |

258 |

96 |

159,26 | |||||

|

- у % до поточних зобов’язань |

1,95 |

4,40 |

2,45 |

225,64 | ||||||

|

- у % до вартості майна |

1,82 |

2,13 |

0,31 |

117,03 | ||||||

|

3.3. |

Інші поточні зобов'язання |

793 |

1242 |

449 |

156,62 | |||||

|

- у % до поточних зобов’язань |

9,52 |

21,18 |

11,66 |

222,48 | ||||||

|

- у % до вартості майна |

8,92 |

10,25 |

1,33 |

114,91 | ||||||

|

4. |

Вартість майна, всього |

8889 |

12121 |

3232 |

136,36 | |||||

Читайте більше

Фінансові розрахунки

В останні роки у зв'язку з поступовим становленням ринкових

відносин в економіці України знову, через багато десятиліть, з'явилася потреба

в поширенні кількісних методів оцінки фінансових операцій. Причини цього

очевидні: поява реально самостійних підприємств, становлення ринку капіталу,

...

Вексельний обіг і перспективи його розвитку в Українi

Жоден з

інструментів сучасного фінансового ринку, крім, природно, самих грошей, у всіх

численних проявах їх економічних функцій, не може зрівнятися за своєю історією

і значенням з векселем. Власне, розвиток вексельного обігу певною мірою

обумовив перетворення всіх грошових розрахунків у ...