Аналіз майна та джерел коштів підприємства

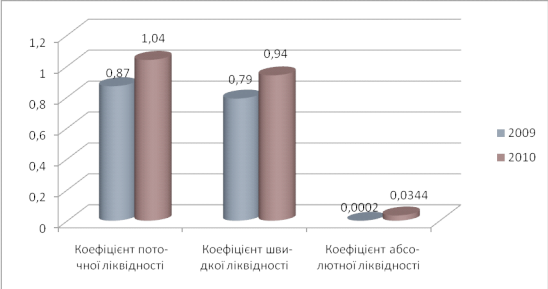

Розрахувавши коефіцієнти поточної, швидкої та абсолютної ліквідності можна зробити наступні висновки. Коефіцієнт поточної ліквідності має позитивну динаміку до зростання. У 2009 році він становить 0,87, а у 2010 році 1,04. У 2009 році цей показник 0,87 < 1, що означає що підприємство перебуває у кризовому стані стосовно своєї поточної ліквідності (воно має не ліквідний баланс). Проте у 2010 році коефіцієнт поточної ліквідності зростає на 0,17 або 19,54% і він становить 1,04.

Коефіцієнт швидкої ліквідності (миттєвої ліквідності) також має позитивну динаміку до зростання та як і в попередньому році так і в звітному коефіцієнт є досить приближеним до нормативного значення. У 2009 році він становить 0,79 , це означає, що на кожну гривню поточної заборгованості підприємство має лише 79 коп. ліквідних активів. Проте 2010 році цей показник зріс на 0,15 або 18,99% і становить 0,94 - це означає, що на кожну гривню поточної заборгованості підприємство має 94 коп. ліквідних активів, що є досить добре.

Коефіцієнт абсолютної ліквідності також має позитивну динаміку до зростання, проте його значення є досить віддалиними від нормативного значення яке становить 0,2-0,35. На даному підприємстві даний коефіцієнт становить у 2009 році - 0,0002, а у 2010 році - 0,0344. Це означає що у 2009 році підприємство 0,02% поточних зобовязань протягом короткого періоду часу може покрити за рахунок грошових коштів та їх еквівалентів. У 2010 році цей коефіцієнт зростає на 0,0342 або 17200% і становить 0,0344, це означає, що підприємство 3% поточних зобовязань протягом короткого періоду часу може покрити за рахунок грошових коштів та їх еквівалентів.

Зобразимо графічно динаміку коефіцієнтів ліквідності (рис.2.1.7)

Рис.2.1.7 Динаміка коефіцієнтів ліквідності ВАТ «ПМК-68» за 2009-2010 роки

Далі проведемо факторний аналіз коефіцієнта швидкої ліквідності (таблиця 2.1.7.)

Таблиця 2.1.7.

Вихідні дані для факторного аналізу

|

Показники |

Умовні позначення |

2009 рік |

2010 рік |

Відхилення | |

|

за сумою, (+, -) |

Тр., (%) | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Коефіцієнт швидкої ліквідності |

|

0,94 |

0,15 |

118,99 | |

|

2.Оборотні активи,тис. грн. |

|

6080 |

-1153 |

84,06 | |

|

3.Запаси тис. грн. |

|

594 |

-67 |

89,86 | |

|

4.Поточні зобов’язання,тис. грн. |

|

5864 |

-2462 |

70,43 | |

Факторний аналіз коефіцієнта швидкої ліквідності за допомогою прийому ланцюгових підстановок (таблиця 2.1.8.)

Таблиця 2.1.8.

|

№ підстановки |

∆ | ||||

|

«0» |

7233 |

661 |

8326 |

| |

|

«1» |

6080 |

661 |

8326 |

| |

|

«2» |

6080 |

594 |

8326 |

| |

|

«3» |

6080 |

594 |

5864 |

|

Читайте більше

Державний бюджет як інструмент державного регулювання економіки

Провідне місце в системі регулювання економіки держави,

створення сприятливого фінансового середовища для швидкого розвитку ринкових

відносин, забезпечення макроекономічної рівноваги в економіці належить бюджету.

Державний бюджет представляє собою річний план державних

видатків і джере ...

Загальнодержавні податки та їх значення для бюджету

Тема

“Загальнодержавні податки та їх значення для бюджету”, являється дуже

актуальною на сьогоднішній день, бо в умовах перехідної економіки і створення

ринкового середовища бюджет залишається важливим інструментом управління і

формування фінансової політики держави.

Побудова

моделі ...