Аналіз формування дохідної частини бюджету Закарпатської області

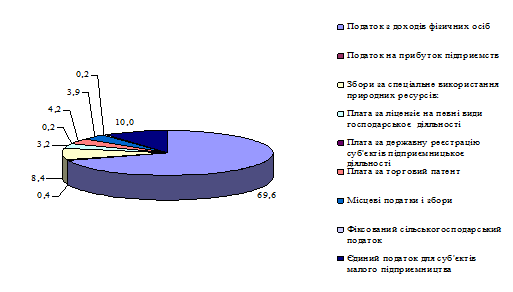

Враховуючи зазначене, приходимо до висновку, що усі інші податкові надходження загалом склали 12,1 % всіх надходжень даного виду.

Рис. 2.1 Структура податкових надходжень загального фонду бюджету Закарпатської області в 2004 році

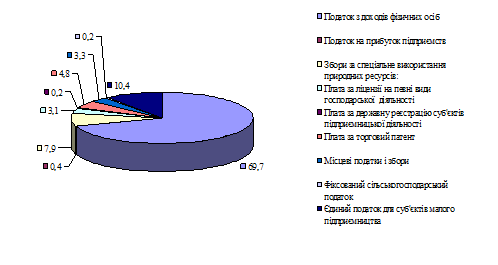

Що стосується 2005 року, то у цьому бюджетному періоді податкові надходження зросли на 79 222,8 тис. грн. порівняно з попереднім періодом і склали 330 368,6 тис. грн (додаток А).

Головним джерелом надходжень, як і торік був податок з доходів фізичних осіб. В наведеному періоді він зайняв 69,7 % всіх податкових надходжень бюджету і склав 230 291,42 тис. грн План по даному виду надходжень був виконаний на 97,4% до затвердженого розміру. Головними причинами невиконання були: недонадходження податку з доходів фізичних осіб у зв’язку з недотриманням суб’єктами підприємницької діяльності чинного законодавства щодо виплати мінімальної заробітної плати та не укладанням ними трудових угод з найманими працівниками (в містах Хусті та Чопі, а також Берегівському р-ні, де основними платниками податку з доходів найманих працівників є селянсько-фермерські господарства); скорочення робочих місць та зменшення чисельності працюючих (в Великоберезнянському р-ні), зміна контингенту платників податку з доходів фізичних осіб (в Ужгородському р-ні).

Друге місце, як і в 2004 році зайняв єдиний податок для суб’єктів малого підприємництва. Даний вид надходжень становив 10,4 % всіх податкових надходжень. В даному звітному періоді цей вид надходжень був виконаний на 98,4% відносно планового показника і склав 34 356 тис. грн., що на 9 241 тис. грн. більше ніж в 2004 році, або склало 136,8 % до попереднього періоду.

Наступний за наповнюваністю вид надходжень - це збори за спеціальне використання природних ресурсів, які зайняли 7,9% всіх податкових надходжень бюджету і надійшли в сумі 26 074,1 тис. грн., що на 5 038 тис. грн. більше ніж в попередньому році, або становили 124 % до 2004 року. План по даному виду надходжень був виконаний на 105,7 %. Левову частку в даних надходженнях, а саме 85,3 %, або 22 242,7 тис. грн займає плата за землю.

Структуру податкових надходжень в 2005 році зображено на рис. 2.2.

Рис. 2.2 Структура податкових надходжень загального фонду бюджету Закарпатської області в 2005 році

Як видно з рис. 2.2., всі інші види податкових надходжень в сумі склали 12% усіх податкових надходжень загального фонду досліджуваних місцевих бюджетів.

Розглядаючи показники 2006 року слід зазначити, що в даному звітному періоді податкові надходження загалом, відносно попереднього року в абсолютному виразі зросли на 97 025,61 тис. грн., і склали 427 394,16 тис. грн., або 129,4 % до аналогічного показника 2005 року. Головним видом податкових надходжень, як і в попередні періоди став податок з доходів фізичних осіб, який в даному році зайняв 73,4% всіх податкових надходжень загального фонду досліджуваних місцевих бюджетів. У вказаному році він досяг розміру 313 552,4 тис. грн., що на 83 261,05 тис. грн. більше ніж в 2005 році. План по даному виду податкових надходжень в 2006 році виконано на 100,8 % відносно планових показників.

Читайте більше

Кредитні картки

В

отанні часи банками приділяється велика увага до операцій з використанням

пластикових карток. Одною з причин такої уваги є зміни, які зараз відбуваються

на ринку банківських послуг. Стартовий період розвитку банківських структур в

нашій країні близький до завершення. Цей період характе ...

Міський бюджет пріоритети та механізми

Єдиним хорошим бюджетом

є збалансований бюджет.

Адам Сміт, 1776 р.

Хорошим правилом є те, що бюджет ніколи не повинен

бути збалансованим - крім моменту, коли надлишок, що стримує інфляцію,

змінюється на дефіцит, щоб боротися зі спадом.

Воррен Сміт, 1965 р.

...