Аналіз формування дохідної частини бюджету Закарпатської області

Дві наступні найвагоміші статті податкових надходження, а саме єдиний податок для суб’єктів малого підприємництва та збори за спеціальне використання природних ресурсів, на відміну від двох попередніх періодів, зайняли однакову частку в загальній частці податкових надходжень - 7,9%.

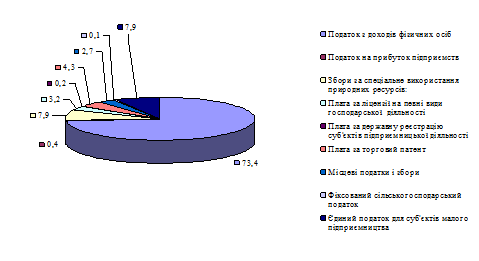

Так перший з них в 2006 році надійшов у сумі 33 631,1 тис. грн., що на 724,8 тис. грн менше ніж в минулому році. План по надходженню даного податку у вказаному періоді був виконаний на 101%.

Наступний вищенаведений вид податкових надходжень у аналізованому періоді, в абсолютному виразі становив 33 816,3 тис. грн., що на 7 742,2 тис. грн.,або на 29,7% більше ніж у 2005 році. План по даному виду надходжень виконано на 104,9%. Найбільшу питому вагу, а саме 85,7%, в зборах за спеціальне використання природних ресурсів склала плата за землю. Вказаний вид доходів забезпечив надходження в сумі 28 997,4 тис. грн., і був виконаний на 104,5% відносно плану.

На рис 2.3. зображено структуру податкових надходжень у 2006 році. Слід відзначити, що всі інші види доходів, такі як податок на прибуток підприємств, плата за ліцензії на певні види господарської діяльності, плата за державну реєстрацію суб’єктів підприємницької діяльності, плата за торговий патент, місцеві податки і збори, фіксований сільськогосподарський податок в своїй сукупності склали 10,9%.

Рис. 2.3 Структура податкових надходжень загального фонду зведеного бюджету Закарпатської області в 2006 році

В 2007 році податкові надходження відносно попереднього звітного періоду збільшилися на 191 158,5 тис. грн. і склали - 618 552,7 тис. грн, або 144,7% відносно 2006 року. Найбільшу питому вагу в податкових надходженнях зайняв, як і у всіх попередніх роках податок з доходів фізичних осіб, який склав 77,6%, але в даному році його частка була найбільшою. Даного податку впродовж 2007 року надійшло в сумі 479 773,5 тис. грн., що становить 103 % до затвердженого плану з врахуванням уточнень та 153% до минулого року.

Головними факторами, які викликали ріст надходжень податку з доходів фізичних осіб, є:

збільшення ставки податку з 13% у 2006 році до 15% у 2007 році;

введення в дію статей 11, 12, 13 Закону України "Про податок з доходів фізичних осіб" щодо оподаткування доходу, отриманого від продажу об’єктів рухомого і нерухомого майна та спадщини;

ріст мінімальної заробітної плати;

запровадження з 1 червня 2007 року ІІ етапу Єдиної тарифної сітки розрядів і коефіцієнтів з оплати праці працівників бюджетних установ.

Наступними за величиною суми надходжень стали, на відміну від 2004 та 2005 років збори за спеціальне використання природних ресурсів. В даному році вони зайняли 6,9% всіх податкових надходжень загального фонду досліджуваних місцевих бюджетів. Абсолютне значення склало 42 734,5 тис. грн., що на 8 918,2 тис. грн., або на 26,4% більше ніж в 2006 році. План по даному виду надходжень був виконаний на 106,4%. Левову частку зборів за спеціальне використання природних ресурсів, як і в усі вище проаналізовані періоди, складала плата за землю, яка в цьому році становила 36 511,9 тис. грн Вказана сума на 7 514,5 тис. грн. більша аналогічного показника 2006 року, або склала 125,9% відповідно попереднього періоду.

Читайте більше

Аналіз напрямів використання коштів зведеного бюджету Закарпатської області

Разом

із здобуттям незалежності перед Україною постало важливе завдання - створення

власної фінансової і бюджетної систем, а в даний час - їх подальше

вдосконалення. Вирішення цього завдання вимагає переосмислення природи бюджету

взагалі і місцевих бюджетів зокрема, визначення їх місця і ...

Антикризове фінансове управління на підприємстві (на прикладі приватної виробничо-комерційної фірми Адлер)

Актуальність

теми дослідження. На сьогоднішній день кризові явища в економіці не є чимось

незвичайним. Криза не є більше наслідком прояву локальних управлінських помилок

або фінансових складнощів. Сучасні економічні реалії ставлять у складне

становище всіх учасників світової економіки. В ...