Аналіз ліквідності балансу

Ми бачимо, що ситуація дещо покращилася і на кінець звітного періоду недотримується перше співвідношення.

Порівняння першої і другої груп активів (найліквідніших активів і активів, що швидко реалізуються) з першими двома групами пасивів (найтерміновішими зобов'язаннями і короткостроковими пасивами) показує поточну ліквідність, тобто платоспроможність або неплатоспроможність підприємства в найближчий до моменту проведення аналізу час. В нашому випадку на початок і на кінець звітного періоду підприємство неплатоспроможне.

Порівняння третьої групи активів і пасивів (активів, що повільно реалізуються, з довгостроковими зобов'язаннями) показує перспективну ліквідність, тобто прогноз платоспроможності підприємства. В нашому випадку на початок періоду прогноз платоспроможності негативний, на кінець звітного періоду ситуація покращилася.

|

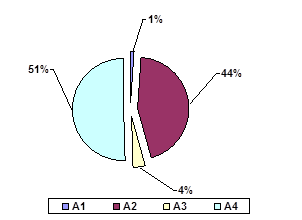

Структура АКТИВУ на початок звітного періоду |

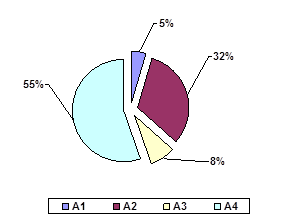

Структура АКТИВУ на кінець звітного періоду | ||

|

| |||

|

A1. Найліквідніші активи |

A3. Активи, що повільно реалізуються | ||

|

А2. Активи, що швидко реалізуються |

А4. Активи, що важко реалізуються | ||

Рисунок 2.2 Структура активів ВАТ „Миколаївська теплоелектроцентраль"

|

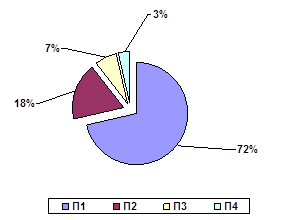

Структура ПАСИВУ на початок звітного періоду |

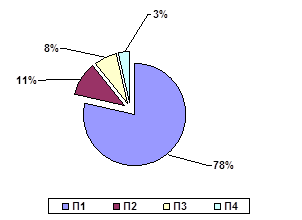

Структура ПАСИВУ на кінець звітного періоду | ||

|

| |||

|

П1. Найтерміновіші зобов'язання |

П3. Довгострокові пасиви | ||

|

П2. Короткострокові пасиви |

П4. Постійні пасиви | ||

Рисунок 2.3 Структура пасивів ВАТ „Миколаївська теплоелектроцентраль"

Для зручності проведення аналізу ліквідності балансу й оформлення його результатів складається таблиця аналізу ліквідності балансу за наведеною нижче схемою (табл. 2.1).

Таблиця 2.1

Аналіз ліквідності балансу (баланс ліквідності) ВАТ „Миколаївська теплоелектроцентраль"

|

Актив |

На початок року |

На кінець року |

Пасив |

На початок року |

На кінець року |

Модифікація | |

|

На початок року |

На кінець року | ||||||

|

1.Найбільш ліквідні активи |

662 |

2118 |

1. Негайні пасиви |

33084 |

36068 |

-33950 |

-35406 |

|

2.Активи, що швидко реалізуються |

22857 |

14726 |

2. Короткострокові пасиви |

8426 |

5015 |

9711 |

14431 |

|

3.Активи, що реалізуються повільно |

1986 |

3708 |

3. Довгострокові пасиви |

3469 |

3469 |

239 |

-1722 |

|

4. Складно- реалізовані активи |

25973 |

25500 |

4. Постійні пасиви |

6499 |

1500 |

24000 |

19474 |

|

Баланс |

51478 |

46052 |

Баланс |

51478 |

46052 |

0 |

-3223 |

Читайте більше

Основні аспекти доцільності залучення корпоративних облігацій

Суттєву

роль у формуванні фінансових ресурсів підприємства відіграють власні кошти.

Проте фінансування діяльності лише за рахунок власного капіталу не завжди є не

ефективним для підприємства. Тому доцільно є розглядати варіант залучення

додаткових коштів за рахунок емісії корпоративних о ...

Страхування відповідальності позичальників за неповерненя кредиту

У взаємному зв’язку між кредитором і позичальником предмет їх спільного

інтересу - кредит – породжує різні правничо-економічні ситуації: для боржника –

зобов‘язання повернути позичені ресурси , а для кредитора право вимагати їх

повернення у попередньо узгоджених обсязі і терміні.

Неви ...