Фактори, що впливають на рівень фінансової стійкості підприємства

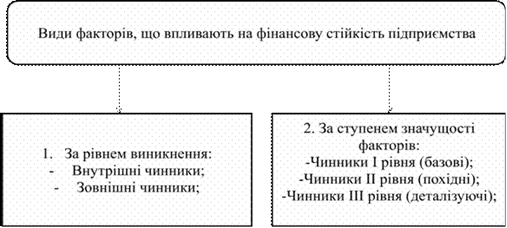

На фінансову стійкість підприємства впливає ціла низка чинників. З метою управління окремими з них, посилення чи послаблення їх впливу на фінансову стійкість підприємства їх можна об’єднати в групи залежно від рівня виникнення та ступеня значущості (рис. 1.1) [14].

Рисунок 1.1 - Види факторів, що впливають на фінансову стійкість підприємства

Оскільки з різних причин виникають чинники, що впливають на фінансову стійкість, то при виборі методів управління ними необхідно це врахувати. Якщо зовнішні чинники, що впливають на фінансову стійкість, викликані дією об’єктивних економічних законів і майже не залежать від діяльності підприємства, то внутрішнім чинникам притаманний високий ступінь керованості, а характер їх зміни, головним чином, залежить від організації роботи самого підприємства.

Охарактеризуємо фактори, що впливають на фінансову стійкість підприємства за складом та ступенем їх значущості.

Чинники I рівня - це узагальнюючі (базові) чинники, які є результатом впливу чинників II і III рівнів і водночас виступають генератором взаємодії більш дрібних чинників [14].

До чинників I рівня відносять:

а) фазу економічного розвитку системи;

б) стадію життєвого циклу підприємства.

Фаза економічного розвитку системи впливає на темпи реалізації продукції, виробництва, рівень інвестицій підприємства у товарні запаси, доходи підприємства та населення. Так, у період економічної кризи темпи реалізації продукції відстають від темпів її виробництва, зменшуються інвестиції в товарні запаси, що, в свою чергу, призводить до ще більшого скорочення збуту за одночасного зменшення доходів підприємств і рівня доходів населення. Таким чином, знижується ліквідність підприємств та їх платоспроможність, що негативно відбивається на рівні фінансової стійкості підприємства [14].

Наступним базовим чинником I рівня виступає стадія життєвого циклу підприємства. Даний чинник є основоположним при визначенні загальноекономічної мети діяльності підприємства, для досягнення якої будуть спрямовані всі інші його стратегії. На рівні підприємства необхідно значну увагу приділяти з’ясуванню специфіки кожної окремої стадії його розвитку, оскільки специфіка кожної окремої стадії розвитку підприємства буде визначати також потенційні його можливості щодо забезпечення обсягів діяльності, а отже, величини прибутку, формування приросту активів та їх фінансування за рахунок окремих видів джерел, зокрема власними фінансовими ресурсами у необхідному обсязі з метою самофінансування, і разом з цим опосередковано формуватиме певний ступінь фінансової стійкості та стабільності фінансової діяльності підприємства [14].

Чинники II рівня - похідні, адже вони є результатом дії базових чинників. До складу похідних чинників належать наступні: середній рівень доходів населення; демографічна ситуація; соціальна політика держави;податкова політика держави; грошово-кредитна політика; амортизаційна політика; загальний рівень стабільності; стратегія управління обсягами діяльності; стратегія управління активами; стратегія управління капіталом; стратегія управління грошовими потоками.

Чинники II рівня бувають зовнішніми і внутрішніми.

Зовнішніми чинниками II рівня є ті, вплив яких пов’язаний з характером державного регулювання (податкова, грошово-кредитна, амортизаційна, соціальна, демографічна політика тощо).

До внутрішніх похідних факторів другого рівня, що забезпечують фінансову стійкість, належать стратегія управління обсягами діяльності підприємства, політика управління його активами, власним і позиковим капіталом. Розроблена стратегія передбачає загальну потребу в активах, їх оптимальну структуру при одночасному визначенні джерел фінансування цієї потреби та оптимізації структури капіталу, що, в свою чергу, є гарантом досягнення ефективної пропорційності між коефіцієнтом фінансової прибутковості та коефіцієнтом фінансової стійкості підприємства. Досягнення необхідної пропорційності між коефіцієнтом прибутковості та коефіцієнтом фінансової стійкості має бути основною метою підприємства, оскільки це один із чинників, що сприяє максимізації його ринкової вартості [14].

Чинники III рівня є деталізуючими. З їх допомогою з’ясовують і деталізують механізм впливу похідних чинників на фінансовий стан підприємства. Деталізуючими чинниками є: середній рівень доходів населення; рівень конкуренції; рівень інфляції; склад та структуру активів; стратегію управління власними фінансовими ресурсами та позиковим капіталом; стратегію управління ризиком.

Вплив чинників III рівня на фінансову стійкість підприємства є диференційованим. Тому за їх значущістю одним із найважливіших внутрішніх чинників фінансової стійкості є оптимізація складу та структури активів підприємства. Аналогічний вплив має також вірний вибір стратегії управління активами. Значною мірою фінансова стійкість підприємства залежить від якості політики управління поточними активами, від того, який загальний обсяг оборотних коштів має підприємство, який розмір запасів та активів у грошовій формі. При зменшенні виробничих запасів та зростанні ліквідних активів підприємство може отримувати більший обсяг прибутку за рахунок залучення в оборот додаткових коштів, однак разом з цим виникає ризик неплатоспроможності підприємства.

Другий за значущістю внутрішній чинник III рівня - стратегія управління капіталом (оптимізація складу та структури джерел фінансування активів, власних фінансових ресурсів, а також правильний вибір політики управління ними). Iз збільшенням обсягу власних фінансових ресурсів за рахунок внутрішніх джерел збільшуються також потенційні можливості підприємства. Важливим є як загальний розмір прибутку, так і структура його розподілу, а особливо та частка, що спрямовується на реінвестиційні цілі [14].

Таким чином, політика розподілу та використання прибутку є одним із основних внутрішніх деталізуючих чинників, що впливають на фінансову стійкість підприємства.

Крім того, значний вплив на фінансову стійкість підприємства здійснюють кошти, що додатково мобілізуються на ринку позичкового капіталу. Збільшення позикових ресурсів, з одного боку, приводить до зростання прибутковості власного капіталу, а з другого - надмірне зростання частки позикового капіталу призводить до зниження фінансової стійкості підприємства, зростання ризику втрати платоспроможності та фінансової незалежності. Отже, у цьому зв’язку особливо важливим є чинник умілого використання ефекту фінансового левериджу і забезпечення оптимізації структури капіталу підприємства.

Зовнішнім фактором третього рівня, що впливає на ступінь фінансової стійкості, є рівень інфляції. Порівняно із стабільним етапом розвитку в умовах економічної кризи зростає вплив інфляції, що негативно відбивається на ступені фінансової стійкості підприємства, оскільки зменшується обсяг його чистого прибутку. Це, в свою чергу, призводить до зниження обсягу власних фінансових ресурсів, які формуються за рахунок внутрішніх джерел. Зменшення власних фінансових ресурсів підприємств при стабільній чи зростаючій потребі в ресурсах обумовлює необхідність їх запозичення у значно більших обсягах, а це означає, що ціна на позикові ресурси зростатиме, ускладнюватиметься можливість їх використання для збільшення прибутковості власного капіталу, внаслідок чого зросте вартість капіталу підприємства. Все це в сукупності сприяє зниженню ринкової вартості підприємства [14].

Отже, на фінансову стійкість підприємства впливають фактори, які за рівнем виникнення поділяються на зовнішні (вплив яких пов’язаний з характером державного регулювання - податкова, грошово-кредитна, амортизаційна, соціальна, демографічна політика тощо) і внутрішні (стратегія управління обсягами діяльності підприємства, політика управління його активами, власним і позиковим капіталом і ін.) та за ступенем значущості факторів: чинники І рівня (базові), чинники ІІ рівня (похідні) і чинники ІІІ рівня (деталізуючі).

Читайте більше

Методичне забезпечення стратегічного планування та фінансових можливостей реалізації обраної стратегії суб'єктом підприємницької діяльності

Актуальність

теми. Розвиток ринкових відносин в Україні висуває нові вимоги до якісного

рівня керування підприємством, характеру розв’язуваних при цьому завдань, а

також до методів їхнього рішення. Це певною мірою стосується усіх самостійно

господарюючих суб’єктів. Необхідна нова концепц ...

Нацiональний Банк Украiни статус i завдання

Національний банк України – найважливіша ланка всієї банківської системи

держави. На відміну від багатьох інших відомств, які постали на грунті колишніх

республіканських чи союзних, НБУ являє собою принципово нову структуру. З`явивишися відразу ж після проголошення незалежності, він став

...