Розрахунок запасу фінансової міцності та сили впливу операційного важеля

Різниця між досягнутою фактичною виручкою від реалізації і пороговою виручкою являє собою запас фінансової міцності підприємства:

Запас фінансової міцності = фактична виручка - порогова виручка,

ЗФМ = В-Впор(8)

ЗФМ = 234707,20 - 118300 = 116407,20

Або у відсотках до виручки від реалізації:

![]() (9)

(9)

![]()

Запас фінансової міцності (%) показує: на скільки відсотків підприємство має змогу знизити свою виручку, залишаючись в зоні прибутку.

Чим вище поріг рентабельності, тим складніше підприємцю його переступити, щоб вижити. Зниження порога рентабельності можна домогтися нарощуванням валової маржі (підвищуючи ціну або обсяг реалізації, знижуючи перемінні витрати), або скороченням постійних витрат.

Наступним важливим інструментом фінансового менеджменту є операційний важель - показник ступеню підприємницького ризику.

Дія операційного (виробничого) важеля виявляється в тому, що будь-яка зміна виручки від реалізації завжди веде за собою більш сильну зміну прибутку. Сила впливу операційного важеля показує, скільки відсотків зміни прибутку дає кожний відсоток зміни виручки, тобто, у скільки разів скоріше змінюється прибуток відносно зміни виручки і розраховується відношенням валової маржі до прибутку:

Сила впливу операційного важеля

Операційний левередж  (10)

(10)

де ЗВ1 - змінні витрати одиниці товару; К - кількість одиниць товару; Ц - ціна одиниці товару.

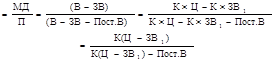

Силу впливу операційного важеля можна розрахувати іншим способом:

![]() (11)

(11)

![]()

Сила впливу операційного важеля (розрахована за будь-якою з формул (13), (14)) показує ступінь підприємницького ризику: чим більше ефект операційного важеля, тим вище підприємницький ризик.

У табл. 15 поданий порядок розрахунку маржинального прибутку і поетапного проведення операційного аналізу з визначенням впливу зміни виручки на основні показники операційного аналізу.

Таблиця 15 - Порядок поетапного проведення операційного аналізу і визначення впливу зміни виручки на основні показники операційного аналізу

|

Показники |

Вихідне положення |

Зростання виручки |

Зниження виручки |

|

1. Виручка від реалізації продукції |

234707,20 |

258177,92 |

211236,48 |

|

2. Змінні витрати:. |

126380,80 |

139018,88 |

113742,72 |

|

3. Валова маржа (маржинальний прибуток) (п.1-п.2) |

108326,40 |

119159,04 |

97493,76 |

|

4. Постійні витрати: |

54600,00 |

54600,00 |

54600,00 |

|

5. Прибуток (п.3-п.4) |

53726,40 |

64559,04 |

42893,76 |

|

6. Коефіцієнт валової маржі (п.3 : п.1) |

0,46 |

0,46 |

0,46 |

|

7. Поріг рентабельності, грн. (п.4 : п.6) |

118300 |

118300 |

118300 |

|

8. Запас фінансової міцності, грн. (п.1 - п.7) |

116407,20 |

139877,92 |

92936,48 |

|

9. Запас фінансової міцності, % (п.8 : п.1) х 100% |

49,60% |

54,18% |

44,00% |

|

10. Сила впливу операційного важеля (п.3 : п.5) |

2,02 |

1,85 |

2,27 |

Читайте більше

Податкова система в Україні

Подальший

розвиток України значною мірою залежить від ефективності фінансової стратегії,

яка забезпечує підвищення добробуту населення, виконання державою своїх

обов’язків та функцій. Адже стабільність і економічний розвиток держави

залежать від її податкової політики. Однією з основних ...

Діагностика фінансового стану підприємства

Моя

курсова робота на тему “Діагностика фінансового стану підприємства”. Планується

розглянути фінансовий стан товариства з обмеженою відповідальністю

“Рако-прінт”. Обрана саме така тема тому, що взагалі всі підприємства сфери

матеріального виробництва в умовах ринкової економіки здійсню ...