Системи діагностики фінансового стану підприємства в рамках антикризового управління

Основними цілями фундаментальної діагностики банкрутства є:

поглиблення результатів оцінки кризових параметрів фінансового розвитку підприємства, отриманих в процесі експрес-діагностики банкрутства;

підтвердження отриманої попередньої оцінки масштабів кризового фінансового стану підприємства;

прогнозування розвитку окремих факторів, що генерують загрозу банкрутства підприємства, і їх негативних наслідків;

оцінка та прогнозування здатності підприємства до нейтралізації загрози банкрутства за рахунок внутрішнього фінансового потенціалу.

Фундаментальна діагностика банкрутства здійснюється за наступними основними етапами:

Етап №1 - систематизація основних факторів, що обумовлюють кризовий фінансовий розвиток підприємства.

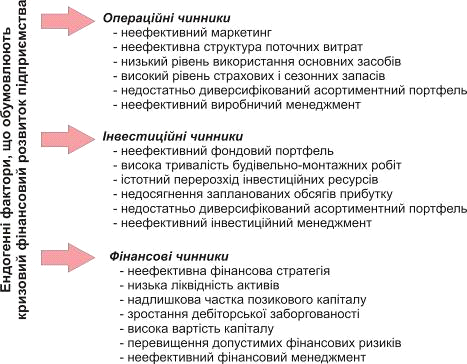

Факторний аналіз і прогнозування становлять основу фундаментальної діагностики банкрутства, тому систематизації окремих факторів, намічуваних до дослідження, має бути приділена першорядна увага. В процесі вивчення та оцінки ці фактори поділяються на дві основні групи: 1) не залежать від діяльності підприємства (зовнішні фактори), 2) залежать від діяльності підприємства (внутрішні фактори). Зовнішні фактори кризового фінансового розвитку в свою чергу поділяються при аналізі на три підгрупи: соціально-економічні фактори загального розвитку країни (у складі цих факторів розглядаються тільки ті, які чинять негативний вплив на господарську діяльність даного підприємства, тобто формують загрозу його банкрутства) ; ринкові фактори (при розгляді цих факторів досліджуються негативні для даного підприємства тенденції розвитку товарного і фінансового ринків; інші зовнішні фактори (їх склад підприємство визначає самостійно з урахуванням специфіки своєї діяльності). Внутрішні фактори кризового фінансового розвитку також поділяються при аналізі на три підгрупи в залежності від особливостей формування грошових потоків підприємства: фактори, пов'язані з операційною діяльністю; чинники, пов'язані з інвестиційною діяльністю; чинники, пов'язані з фінансовою діяльністю (рис. 1.2) [19, c. 612].

Рис. 1.2. Ендогенні фактори, що обумовлюють кризовий фінансовий розвиток підприємства.

Етап №2 - проведення комплексного фундаментального аналізу з використанням спеціальних методів оцінки впливу окремих факторів на кризовий фінансовий розвиток підприємства. Основу такого аналізу складає виявлення ступеня негативного впливу окремих факторів на різні аспекти фінансового розвитку підприємства. В процесі здійснення такого фундаментального аналізу можуть бути використані такі методи:

Повний комплексний аналіз фінансових коефіцієнтів. При здійсненні цього аналізу суттєво розширюється коло об'єктів «кризового поля», а так само система показників-індикаторів можливої загрози фінансової кризи.

Кореляційний аналіз. Використовується для визначення ступеня впливу окремих факторів на характер кризового фінансового розвитку підприємства. Кількісно ступінь цього впливу може бути виміряна за допомогою одно-або багатофакторних моделей кореляції. За результатами такої оцінки проводиться ранжирування окремих факторів за ступенем їх негативного впливу на фінансовий розвиток підприємства.

Читайте більше

Оцінка фінансового стану підприємства ВАТ М’ясокомбінат Ятрань за даними фінансової звітності

В

умовах невизначеності та нестабільності економічних умов господарювання

прогнозування фінансового стану за допомогою фінансових показників не дає в

повному обсязі інформацію щодо перспектив фінансового розвитку підприємства. За

таких обставин виникає необхідність застосування механізму ...

Фінансові розрахунки

В останні роки у зв'язку з поступовим становленням ринкових

відносин в економіці України знову, через багато десятиліть, з'явилася потреба

в поширенні кількісних методів оцінки фінансових операцій. Причини цього

очевидні: поява реально самостійних підприємств, становлення ринку капіталу,

...