Склад бізнес плану для визначення необхідності в залученні коштів.

Загальна характеристика підприємства та його кредитоспроможності (на прикладі кооперативу “Контакт”).

Кооператив “Контакт” – виробничо-комерційне підприємство. Щоб детальніше ознайомитись з його діяльністю ми провели фінансовий аналіз підприємства за період з 1996 року по 1.04.98 року.

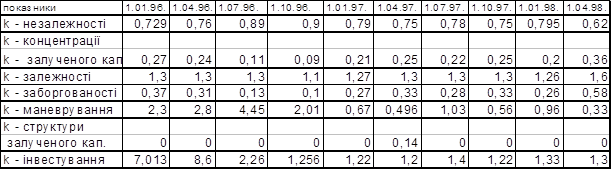

Табл.1. Показники фінансової стійкості і структури капіталу.

Дані таблиці свідчать , що до кінця 1996 року кооператив ”Контакт” не використовував залучені кошти . В 1 кварталі 1997 року було отримано кредит , про що свідчать відповідні зміни фінансових коефіців , які проілюстровані на Графіку 1.

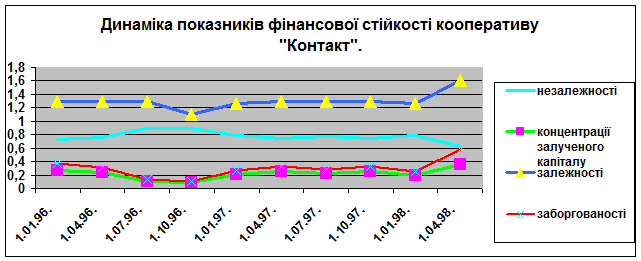

Графік 1

Графік 1

Графік динаміки показників фінансової стійкості і структури капіталу показує нам, що на підприємстві з 1.01.96. по 1.10.96. постійно зростав коеффіциєнт незалежності, т.б. у підприємства протягом цього часу постійно підвищувалась необхідність в залученні коштів. Тому, саме з цим пов”язано і те, що зростає коєффіциєнт залежності. Однак, слід відмітити, що коеффіциєнт залежності к 1.10.96. різко знизився, але потім почав возростати. Така тенденція пов”язана з тим, що визначивши необхідність в залученні коштів підприємство почало використовувати свої запаси, але к 1.01.97. запасів вже не висточало і підприємство залучило додаткові кредитні ресурси. Цим фактом можна пояснити зростання, в цей же період, коефіциєнту заборгованості та коеффіциєнту концентрації залученого капіталу.

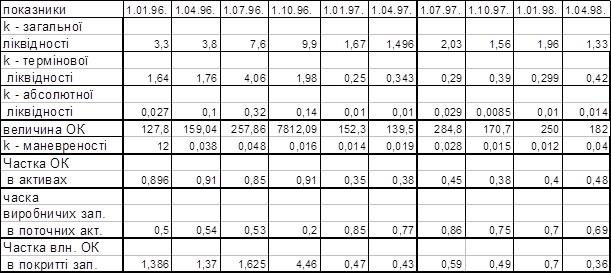

Табл.2. Показники ліквідності і платоспроможності.

Аналізуючи дані таблиці можна зробити висновок , що тенденція до погіршення фінансового стану підприємства , що почала формуватися наприкінці 1996 року, знайшла свою реалізацію в 1 кварталі 1997 року , що наглядно видно на Графіку 2.

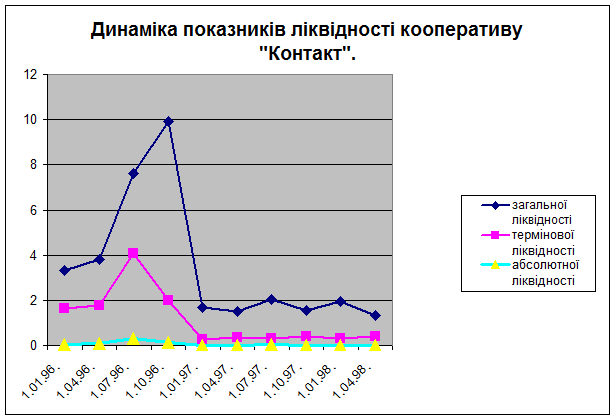

Графік 2.

Графік динаміки показників ліквідності підприємства показує нам, що рівень абсолютної ліквідності на підприємстві дуже низький, само по собі це може і не говорити нам про те, що підприємство є неприбутковим, тому для проведення більш детального аналізу ми відобразили динаміку коеффіциєнтів термінової та загальної ліквідності. З 1.01.96. по 1.07.96. термінова ліквідність підприємства постійно зростала, т.б. постійно зростали поточні активи. Але після 1.07.96. термінова ліквідність підприємства почала різко падати, т.б. почали зменшуватись поточні активи, але запаси підприємства ще зростали, про це нам свідчить динаміка загальної ліквідності в цей період. Для підприємства, падіння термінової ліквідності повинно було послужити першим сигналом погіршення загального фінансового стану. Виходячи з графіку, так і сталось, коеффіциєнт загальної ліквідності з 1.10.96. почав різко падати і к 1.01.97. знизився з 9,9 до 1,67 (таке становище обумовлено тим, що підприємство, завдяки нестачі оборотних коштів, почало використовувати свої запаси). Але, як видно з графіку, він не впав до кінця, а навпаки трохи нормалізувався і до 1.04.98. залишався більш –менш стабільним. Така стабільність обумовлена тим, що підприємство на початку 1997 року отримало кредит і тим самим нормалізувало свій фінансовий стан.

Графік динаміки показників ліквідності підприємства показує нам, що рівень абсолютної ліквідності на підприємстві дуже низький, само по собі це може і не говорити нам про те, що підприємство є неприбутковим, тому для проведення більш детального аналізу ми відобразили динаміку коеффіциєнтів термінової та загальної ліквідності. З 1.01.96. по 1.07.96. термінова ліквідність підприємства постійно зростала, т.б. постійно зростали поточні активи. Але після 1.07.96. термінова ліквідність підприємства почала різко падати, т.б. почали зменшуватись поточні активи, але запаси підприємства ще зростали, про це нам свідчить динаміка загальної ліквідності в цей період. Для підприємства, падіння термінової ліквідності повинно було послужити першим сигналом погіршення загального фінансового стану. Виходячи з графіку, так і сталось, коеффіциєнт загальної ліквідності з 1.10.96. почав різко падати і к 1.01.97. знизився з 9,9 до 1,67 (таке становище обумовлено тим, що підприємство, завдяки нестачі оборотних коштів, почало використовувати свої запаси). Але, як видно з графіку, він не впав до кінця, а навпаки трохи нормалізувався і до 1.04.98. залишався більш –менш стабільним. Така стабільність обумовлена тим, що підприємство на початку 1997 року отримало кредит і тим самим нормалізувало свій фінансовий стан.

Табл. 3. Показники прибутковості за період 1997 року по 1 квартал 1998 року.

|

Показники |

1 кв.1997 |

2 кв.1997 |

3 кв.1997 |

4 кв.1997 |

1 кв.1998 |

|

К – рентабельності власних коштів |

0,09 |

0 |

0,43 |

0,2 |

0,22 |

|

К – рентабельності реалізації |

1,3 |

0 |

-0,53 |

-0,19 |

0,48 |

|

К – рентабельності всіх активів |

-0,034 |

0 |

0,61 |

0,35 |

0,167 |

Читайте більше

Фінансова діяльність суб’єкта підприємництва

В

умовах трансформаційної ринкової економіки перед підприємствами постає питання

вирішення проблем фінансового забезпечення власної виробничо-господарської та

інвестиційної діяльності. Тому необхідна підготовка висококваліфікованих,

конкурентоздатних фінансистів. Це можливо за поєднанням ...

Формування та використання засобів Пенсійного фонду (На прикладі ЗАТ Зіньківський комбікормовий завод Полтавської області Зіньківського району)

В Україні, як і в усьому світі, тривають процеси

старіння населення. Тим часом вік виходу на пенсію у нас один із найнижчих

порівняно з іншими країнами. За таких умов уже в 2025 році один працюючий буде

утримувати одного пенсіонера, що призведе до різкого зростання дефіциту бюджету

Пенсі ...