Методи економетричного моделювання та прогнозування

Автокореляція між випадковими величинами ![]() і

і ![]() відсутня:

відсутня:

![]() (2.3)

(2.3)

. Модель (3.1) правильно специфікована (правильно відображає зв'язок між векторами чинників X і У).

. Відсутня мультиколінеарність між чинниками ![]() 1.,m: вся рівність

1.,m: вся рівність ![]() одночасно виконуються тільки при

одночасно виконуються тільки при ![]()

Робота щодо визначення параметрів регресійної багатофакторної моделі є складною і вимагає певного творчого підходу від її виконавців. Серед основних етапів цієї роботи прийнято виділяти наступні.

Вибір всіх можливих чинників, які впливають на досліджуваний показник.

Якісно виконати цей етап роботи в змозі лише експерт по проблемі, яка вивчається, - досвідчений фахівець відповідної економічної системи (досліджуваного явища).

Вимірювання і аналіз вибраних чинників.

На цьому етапі проводиться формалізований опис вибраних чинників, оцінюється можливість їх кількісного обчислення за певним чином зібраною первинною інформацією. Аналізується можливість збору і достовірність отримання цієї інформації.

Математико-статистичний аналіз чинників.

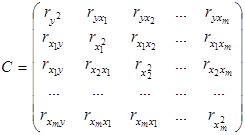

На цьому заключному етапі здійснюється формування необхідної інформаційної бази, проводиться робота, пов'язана з перевіркою основних допущень класичного регресійного аналізу, перевіркою вибраних чинників на мультиколінеарність. Перевірка полягає в наступному. Будується симетрична матриця парної кореляції, яка має наступну структуру:

, (2.4)

, (2.4)

де ![]() - коефіцієнт парної кореляції між i-м і j-м чинниками;

- коефіцієнт парної кореляції між i-м і j-м чинниками; ![]() - коефіцієнт кореляції між незалежним чинником

- коефіцієнт кореляції між незалежним чинником ![]() і залежною змінною у:

і залежною змінною у:

(2.5)

(2.5)

Після обчислення матриці проводиться аналіз її змісту. Якщо для певних чинників ![]() і

і ![]() абсолютна величина

абсолютна величина ![]() близька до 1, то це указує на тісний зв'язок між ними.

близька до 1, то це указує на тісний зв'язок між ними.

Побудова регресійної багатофакторної моделі.

Після визначення сукупності більш-менш незалежних між собою чинників, які впливають на значення залежної змінної, виникає питання щодо вибору типу багатофакторної моделі (можна досліджувати лінійні моделі, частково лінійні, побудовані на різноманітних сукупностях чинників).

Оцінка параметрів регресійної моделі.

Перевірка моделі на адекватність.

Побудова довірчих інтервалів значень параметрів регресійної моделі.

Використання моделі для аналізу та прогнозування (економічна інтерпретація встановленої залежності, її використання для прогнозування) [10, 12, 15].

Для знаходження інтегрального показника фінансового стану (залежного чинника моделі) використовується один з методів таксономії - метод рівня розвитку. В цьому випадку порівняння багатовимірних об'єктів визначає синтетичний показник (в даному випадку - інтегральний показник фінансового стану), який є рівнодіючим всіх ознак, що беруть участь в розгляді. Алгоритм розрахунку інтегрального показника представлений нижче.

Читайте більше

Оцінка фінансової стійкості ТзОВ Імперія жирів

В умовах нестабільності економічного середовища та міжнародної фінансової

кризи виникає потреба у досконалому аналізі фінансового стану суб’єктів

господарювання, основним елементом якого є аналіз фінансової стійкості. Такий є

аналіз діяльності підприємства є досить важливим для його ділов ...

Проблематика майнового оподаткування

В умовах формування ринкових форм господарювання та

фінансової кризи розвиток податкового законодавства має суттєве значення.

Протягом тривалого періоду науковцями та експертами досить активно

обговорюється тема оподаткування майна. На сьогодні оподаткування майна в

Україні представлене ...