Економічна сутність витрат підприємства готельного господарства

З всієї безлічі витрат одні безпосередньо пов'язані з виготовленням і випуском продукції, інші - з управлінням виробництвом, треті не мають відношення до виробництва, але по чинному законодавству включаються у витрати виробництва (відрахування в фонди і т. п.).

За змістом і призначенню всі витрати групуються по економічних елементах і калькуляційних статтях.

По періодичності виникнення витрати діляться на поточні і одноразові (освоєння нової продукції і т. д.).

Групування витрат за економічним змістом здійснюється незалежно від форми використання у виробництві того або іншого виду продукції і місця здійснення цих витрат. Це групування застосовується при складанні кошторису витрат на виробництво всієї продукції, що випускається. Складання кошторису необхідне для того, щоб не тільки знати величину собівартості, але і планувати зниження собівартості по елементах витрат. Кошторис потрібен також для складання матеріальних балансів, нормування оборотних коштів, розробки фінансових планів і т.п.

Положенням про склад витрат по виробництву і реалізації продукції встановлена єдина для всіх підприємств (організацій) незалежно від форм власності і організаційно-правових форм номенклатура економічних елементів витрат, створюючих собівартість продукції: матеріальні витрати (за вирахуванням вартості поворотних відходів); витрати на оплату праці; відрахування на соціальні потреби; амортизація основних фондів; інші витрати.

Кожний готель прагне до отримання якомога більшого доходу від своєї діяльності. Він намагається не лише реалізувати свої послуги за вигідною високою ціною, але і скоротити свої витрати на надання послуг. Якщо перше джерело збільшення доходів готелю багато в чому залежить від зовнішніх умов його діяльності, то друге - практично виключно від самого готелю, точніше, від ступеня ефективності організації процесу надання та реалізації послуг.

Категорія витрати обертання пов'язана з процесом реалізації послуг. Додаткові витрати відшкодовуються після реалізації послуг з отриманої суми виторгу. Чисті витрати обігу - витрати на обслуговування (зарплата персоналу тощо), маркетинг (вивчення споживчого попиту), рекламу тощо. Чисті витрати не збільшують вартості послуг, а відшкодовуються після продажу з прибутку, створеного в процесі їх надання.

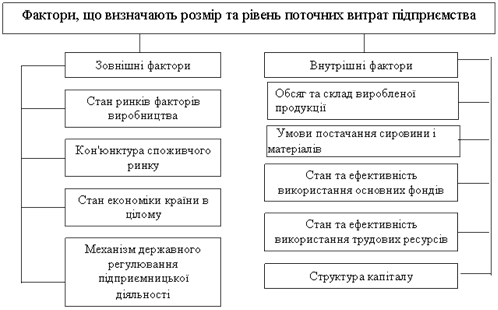

Витрати діяльності є якісним показником діяльності готельного підприємства, тому що їх розмір і рівень формуються під впливом факторів як зовнішнього, так і внутрішнього середовища підприємства.

Загальні фактори витрат підприємства наведені на малюнку 1.1.

Мал. 1.1 Загальні фактори, що визначають розмір і рівень поточних витрат підприємства

На внутрішні фактори в певній мірі може впливати керівництво підприємства своїми рішеннями. При стабільній економіці в країні саме внутрішні фактори є визначальними для рівня витрат підприємства.

Саме тому знання факторів, що впливають на розмір і рівень витрат підприємства, дає змогу визначити резерви зниження витрат, що є складовим елементом системи управління витратами торговельного підприємства.

Читайте більше

Сучасні форми та системи оплати праці

Робоча сила, як трактується в курсі економіки, - це сукупність фізичних і

розумових можливостей людини, її здатність до праці. В умовах ринкових відносин

«здатність працювати» робить робочу силу товаром. Але це не звичайний товар.

Його відмінність від інших товарів складається в тому, що ...

Податкова політика України на сучасному етапі

Темою

дослідження даної курсової роботи є податкова політика України на сучасному

етапі. Ця тема є дуже актуальною зараз, оскільки податкова політика України

порівняно з іншими державами має ряд недоліків, критикується багатьма

фахівцями, вона на даний момент змінюється, і точаться бурхл ...