Аналіз формування і використання фінансових результатів діяльності ПОСП «Зірка»

З даних таблиці видно, що ПОСП «Зірка» постійно нарощує обсяги реалізованої продукції, але в 2010 р. виручка від реалізації продукції знизилася до 1013 тис. грн., це 78тис.грн. менше ніж дохід від реалізації у 2008 р.

Чистий дохід від реалізації продукції поступово зменшився порівняно з 2008 р., у 2010р. зменшився на 183 тис. грн. або на 82,14%. Важливу роль у формуванні чистого доходу відіграє частка ПДВ у грошовій виручці, як видно з таблиці ПДВ у 2010 р. становить 171 тис. грн., це на 105 тис. грн. більше ніж у 2008 р. що є негативним для підприємства.

Собівартість реалізованої продукції значно не зменшилась . У 2010 році вона склала 846 тис. грн., що на 64 тис. грн. менше від показника 2008 року. Зроблені розрахунки показують, що відбувається тенденція зниження частки собівартості в реалізованій продукції.

Прибуток, розрахований від реалізації продукції у вигляді різниці між чистим доходом та собівартістю реалізованої продукції називається валовим, на досліджуваному підприємстві він зменшився на 119 тис. грн. у 2010 р. порівняно з 2008 р. У 2010 році спостерігаємо валовий збиток у розмірі 4 тис. грн.

Внаслідок недостатньо ефективної фінансової діяльності на ПОСП «Зірка» значно знизились інші операційні доходи ,що у 2008 році складали 389 тис. грн., а вже у 2010 році - 196 тис. грн.

За рахунок чистого прибутку підприємство формує ряд цільових фондів, кошти яких спрямовували на фінансування певних витрат, задоволення відповідних потреб. Використання чистого прибутку на виплату дивідендів здійснювалося безпосередньо. Бачимо, що чистий прибуток ПОСП «Зірка» у 2010 році різко зменшився на 208 тис. грн. в порівнянні з 2008 роком і склав лише 43 тис. грн.

Отже внаслідок впливу таких факторів, як ПДВ, собівартість реалізованої продукції, адміністративні витрати, витрати на збут, інші операційні витрати, податок на прибуток, ПОСП «Зірка» при досить високій виручці від реалізації отримало досить низький чистий прибуток.

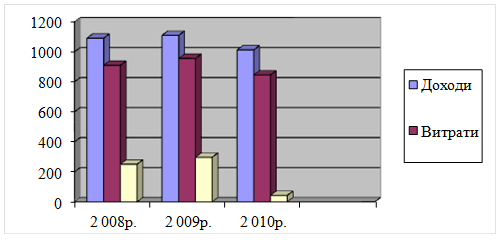

Для більш наочного зображення динаміки зростання основних фінансових показників діяльності ПОСП «Зірка» побудовано діаграму (рис. 2.2).

Рис. 2.2. Динаміка основних показників ПОСП «Зірка», тис. грн

З рисунку видно, що підприємство нарощувало доходи від реалізації товарів до 2008року, але у 2009 році спостерігається тенденція до зменшення прибутку, це пов’язано з кризою. Тому керівництву необхідно звернути увагу на перегляд політики здійснення господарської діяльності та зміну пріоритетів розвитку

Проаналізувавши фінансову звітність підприємства за останні 3 роки, можна сказати, ПОСП «Зірка» є прибутковим, має збалансовані активи та пасиви, але динаміка розвитку підприємства незначна, тобто воно є досить стабільним в функціональному аспекті. У величині фінансових результатів безпосередньо віддзеркалюються усі аспекти діяльності господарюючого суб'єкта: технологія і організація виробництва, система внутрішнього та зовнішнього управління, особливості діяльності.

Дані таблиці свідчать, що у 2008 році найбільший прибуток підприємство отримало від реалізації молока - 115,00 тис. грн. та вівса - 15,00 тис. грн У 2009 році найбільший прибуток принесла реалізація ВРХ - 103,00 тис. грн. та озимої пшениці -16,00 тис. грн. У 2010 році спостерігаємо зниження прибутку від реалізації у порівнянні з попередніми роками, найбільший прибуток підприємству принесла реалізації ВРХ - 16,00 тис. грн.

Читайте більше

Основні аспекти доцільності залучення корпоративних облігацій

Суттєву

роль у формуванні фінансових ресурсів підприємства відіграють власні кошти.

Проте фінансування діяльності лише за рахунок власного капіталу не завжди є не

ефективним для підприємства. Тому доцільно є розглядати варіант залучення

додаткових коштів за рахунок емісії корпоративних о ...

Фінансова система України

В

даній курсовій роботі наводиться коротка характеристика основних теоретичних

засад фінансової системи, її складових ланок та основного механізму її

функціонування. Узагальнено теоретичні засади функціонування фінансової

системи. Надається аналіз проблем фінансової системи України. Розк ...