Державна податкова служба в Україні

У 2002 році було продовжено роботу з удосконалення організаційної структури центрального апарату і регіональних податкових органів. Було прийнято рішення про створення нових структурних підрозділів, які були б спроможні вирішувати організаційні та методологічні питання. Проведено організаційну структурну перебудову на всіх рівнях. У складі Державної податкової адміністрації України ліквідовано 12 структурних підрозділів, а на їх базі створено п’ять за основними функціональними напрямами діяльності. Відповідну реорганізацію проведено і на регіональному рівні.

З метою підвищення ефективності організації роботи органів державної податкової служби щодо забезпечення надходжень до державного бюджету, поліпшення обслуговування платників податків та на виконання постанови Кабінету Міністрів України від 15 жовтня 2002 року N 1550 “Про упорядкування структури апарату центральних органів виконавчої влади та його структурних підрозділів” у березні поточного року Голова ДПА України затвердив нову структуру. Так, у центральному апараті проведено реорганізацію структурних підрозділів: на базі 12 головних управлінь створено відповідні департаменти.

Враховуючи важливість завдань та вимог, що випливають із послань Президента України до Верховної Ради України “Європейський вибір. Концептуальні засади стратегії економічного та соціального розвитку України на 2002 - 2011 роки” та “Про внутрішнє і зовнішнє становище України у 2001 році”, та з метою запровадження стратегічного планування в практику роботи у центральному апараті Державної податкової адміністрації України створюється структурний підрозділ з питань стратегічного планування.

Надійна податкова система передбачає наявність високоорганізованої, забезпеченої кадрами і необхідною технікою податкової служби - сукупності державних органів, які організовують і контролюють поступлення податків і податкових платежів.

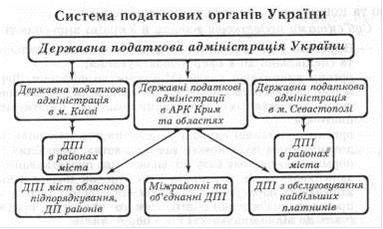

Діючу систему податкових органів в Україні ілюструє рис. 1.1

Рис 1.1 - система податкових органів України

ДПА України є центральним органом виконавчої влади, займає рівень міністерства в ієрархії державної влади. її очолює Голова ДПА України, якого призначає президент за поданням прем'єр міністра України. Функціями ДПА України є:

). розробка нормативно-методичного забезпечення механізму дії законів про окремі податки;

). координування діяльності всієї податкової служби;

). роз'яснення окремих норм законодавчих актів про податки, інші платежі;

). затвердження методик розрахунку податку та податкових платежів, а також форм податкової звітності;

). контроль за діяльністю низових рівнів податкової служби;

). кадрова політика;

). прогнозує, аналізує надходження податків, інших платежів, джерела податкових надходжень, розробляє пропозиції щодо їх збільшення та зменшення втрат бюджету;

). вносить в установленому порядку пропозиції щодо вдосконалення податкового законодавства, розробляє проекти міжнародних договорів стосовно оподаткування;

). розробляє основні напрямки, форми і методи проведення перевірок додержання податкового та валютного законодавства;

). інші функції згідно закону України "Про державну податкову службу в Україні".

Основним призначенням ДПА в областях є інформаційний і правовий зв'язок між низовою ланкою і ДПА України. Очолюють ДПА в областях голови, які призначаються на посаду Кабінетом Міністрів України за поданням голови ДПС України.

Функції обласних ДПА:

). роз'яснення правової бази щодо оподаткування;

). контроль за діяльністю низової ланки;

). здійснення перевірок та перепровірок діяльності окремих платників;

). кадрова політика;

). інші функції згідно закону України "Про державну податкову службу в Україні".

Читайте більше

Прибуток та механізм його розподілу

Поняття прибутку в економічній системі існує у зв'язку з наявністю

товарно-грошових відносин, появою і розвитком інституту власності, особливо

приватної. Перші визначення прибутку збігалися зі значенням валового доходу,

який за індивідуалістичною системою розподілу поділявся на три катего ...

Комплексний аналіз фінансово-господарської діяльності підприємства

Етимологічне слово «аналіз» означає розгляд, вивчення,

наукове дослідження будь-чого шляхом розчленування, розкладання цілого на його

складові. Таке розчленування дає можливість з'ясувати внутрішню суть і природу

процесів та явищ, їх залежність від різноманітних факторів, оскільки без так ...