Теоретичні основи формування прибутку підприємства

Економічний (аналітичний) метод використовують на підприємствах різних типів виробництва. Цей метод дає змогу визначити не лише загальну суму прибутку, а й вплив на неї зміни окремих чинників: обсягу виробництва й реалізації продукції, її собівартості, рівня оптових цін і рентабельності продукції, асортименту та якості продукції.

Розрахунок прибутку цим методом здійснюють окремо за порівняною (що вироблялася в попередньому році) і непорівняною (новою) продукцією.

Планування прибутку за порівняною продукцією здійснюють у такій послідовності:

визначають базовий рівень рентабельності стосовно собівартості реалізованої продукції звітного року;

розраховують прибуток від реалізації планового обсягу порівняної продукції (за її собівартістю) за базового рівня рентабельності;

визначають збільшення прибутку в плановому році за рахунок зниження собівартості на 2 % в результаті впровадження організаційно-технічних заходів.

Прибуток від випуску (реалізації) непорівняної продукції обчислюють методом прямого розрахунку або з використанням показника середньої рентабельності продукції на підприємстві. Такими методами можна визначити плановий операційний прибуток.

Потім обчислюють плановий прибуток від звичайної діяльності, при цьому враховують доходи й витрати від інвестиційної та фінансової діяльності. Прибуток від звичайної діяльності, який отримає підприємство у плановому періоді, підлягає розподілу. У розподілі прибутку можна виокремити два етапи:

) розподіл прибутку; на цьому етапі учасниками розподілу є держава й підприємство, пропорції розподілу складаються під впливом таких чинників: об’єктів і ставок оподаткування, порядку надання податкових пільг;

) розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету, тобто чистого прибутку; на цьому етапі можуть створюватися за рахунок прибутку цільові фонди: резервний, розвитку й удосконалення виробництва, соціальних потреб, заохочення; кошти цих фондів використовують для фінансування відповідних витрат.

Важливе значення в розподілі чистого прибутку має досягнення оптимального співвідношення фондів нагромадження та споживання.

Нині використання чистого прибутку (напрям і пропорції) визначається самостійно кожним підприємством. Їхню величину можна встановити на підставі розрахунків використання прибутку на фінансування певних витрат чи заходів. В останні роки відбулися негативні зміни у структурі використання прибутку: у різних галузях економіки зменшилася частка прибутку, спрямована на виробничий розвиток, на утворення резервного (страхового) фонду, тобто у фонд нагромадження, що негативно позначиться на організаційно-технічному розвитку підприємств різних галузей у майбутньому.

Розміри чистого прибутку, фондів нагромадження й споживання, які утворюються на підприємствах, залежать від фінансового результату від операційної, інвестиційної та фінансової діяльності, розміру податку на прибуток і витрат від надзвичайної діяльності. У свою чергу, фінансовий результат, тобто прибуток (збиток), залежить від умов прибутковості, головними з яких є:

ринкові ціни на продукцію й послуги підприємства, які складаються залежно від попиту й пропозицій;

обсяг виробництва й реалізації продукції;

витрати на виробництво продукції.

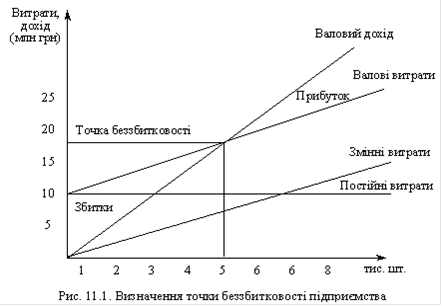

Аналіз «витрати - обсяг - прибуток» є досить універсальним методом фінансового планування. Він дає можливість:

) визначати обсяги виробництва й реалізації продукції з погляду їхньої беззбитковості;

) приймати рішення щодо цільових розмірів прибутку;

) визначати граничний обсяг виробництва продукції, подальше збільшення якого зменшує прибуток, тому що починається зниження граничного прибутку (рис. 1.3.).

Рис. 1.3. Визначення точки беззбитковості підприємства

Розглянемо кожен із зазначених пунктів.

Суть методу - у знаходженні точки беззбитковості, яка означає мінімальний обсяг продажу продукції, починаючи з якого підприємство не має збитків. При цьому витрати підприємства дорівнюють його доходам, що можна показати формулою

Опр × Ц = Спост + V × Опр ,(3)

де Опр - обсяг продажу, шт.; Ц - оптова ціна продажу, грн;

Спост - величина постійних (фіксованих) витрат, грн; V - величина змінних витрат на одиницю продукції, грн.

Тоді Окр = Спост / (Ц - V) ,(4)

де Окр - точка беззбитковості, тобто такий обсяг продажу, починаючи з якого ціна продажу товару перевищує витрати на його виробництво й реалізацію.

Отже, для визначення планової величини обсягу виробництва та продажу, що відповідає беззбитковому стану підприємства, необхідно знати три величини:

) оптову ціну продажу товару;

) обсяг постійних (фіксованих) витрат, тобто таких витрат, величина яких у короткому періоді часу не пов’язана з обсягом виробництва й реалізації та їхніми змінами. Це витрати на устаткування, його утримання й експлуатацію, амортизаційні відрахування, адміністративні витрати, витрати на оренду, рекламу, соціальне страхування, наукові дослідження, розробки тощо;

Читайте більше

Вексельний обіг і перспективи його розвитку в Українi

Жоден з

інструментів сучасного фінансового ринку, крім, природно, самих грошей, у всіх

численних проявах їх економічних функцій, не може зрівнятися за своєю історією

і значенням з векселем. Власне, розвиток вексельного обігу певною мірою

обумовив перетворення всіх грошових розрахунків у ...

Робота Управління статистики в Сумській області

Звіт по переддипломній практиці містить характеристику управління

статистики в Сумській області вцілому та відділу статистики фінансів, опис

специфіки його роботи. Під час проходження практики в фінансовому статистичному

відділі я ознайомилась з основами фінансової звітності підприємств, ...