Планування та прогнозування доходів місцевих бюджетів

Доходи бюджету - це всі податкові і неподаткові та інші надходження на безповоротній основі справляння яких передбачено законодавством України (у т. ч. трансферти, дарунки, гранти).

Згідно з принципами програмно-цільового методу бюджетування, формування місцевих бюджетів відбувається відповідно до основних напрямів бюджетної політики, соціально-економічного розвитку, прогнозних показників зведеного балансу фінансових ресурсів, планів інвестиційного розвитку певної території та аналізу виконання відповідного місцевого бюджету.

Метою прогнозування і планування доходів місцевих бюджетів, як компонентів процесу стратегічного планування в рамках програмно-цільового методу є визначення реального обсягу ресурсів місцевого бюджету для здійснення необхідних витрат. При цьому як ресурсна, так і видаткова частин бюджету плануються не лише на наступний бюджетний період, але й на середньострокову перспективу, тому що неможливо реалізовувати бюджетні програми, заплановані на кілька років вперед, не маючи фінансової основи, дохідної бази для здійснення витрат по цих програмах.

У контексті ПЦМ середньострокове прогнозування та складання планів доходів бюджету дає можливість:

– пов‘язувати політику і бюджет для досягнення довгострокових планів;

окреслювати фінансове майбутнє і залишати час для запобігання несприятливим подіям;

поліпшувати якість прийняття та виконання фінансових рішень;

– визначати альтернативні шляхи розв‘язання проблем;

удосконалювати процес планування бюджету;

краще оцінювати бюджетні пропозиції та приймати оптимальні рішення;

управляти і приймати рішення більш прозоро.

Прогнозування і планування споріднені та взаємопов‘язані процеси, але вони не є абсолютно тотожними.

Планування - процес вибору цілей і рішень, необхідних для їх досягнення.

Прогнозування - це метод оцінки майбутніх перспектив, в якому передбачення спирається на накопичений досвід і поточні припущення, розгляд їх відносно майбутнього.

Прогнозування служить двом цілям.

. Складанню плану доходів і видатків на кілька років вперед, що сприятиме формуванню більш прозорої та передбачуваної бюджетної політики.

. Дозволяє проаналізувати поведінку системи (у даному випадку обсягу доходів та видатків) у майбутньому та оцінити результати від прийнятих рішень.

Таким чином, на базі якісних даних прогнозування встановлюються точні планові показники доходної частини місцевого бюджету, що дозволяє в повному обсязі та своєчасно виконувати бюджетні зобов‘язання.

Під час планування доходів місцевих бюджетів необхідно брати до уваги те, що деякі з доходів враховуються, а деякі не враховуються при визначенні міжбюджетних трансфертів. Йдеться про розрахунок дотації вирівнювання (коштів, що підлягають передачі до державного бюджету).

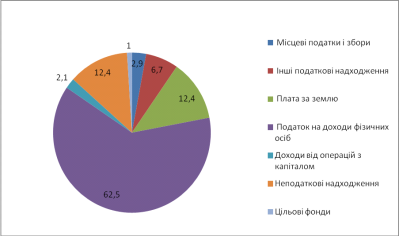

У діаграмі 2.1.1 показана структура доходів місцевих бюджетів у цілому по Україні за 2011 рік.

Діаграма 2.1.1 Структура доходів місцевих бюджетів за 2011 рік (%)

Планування доходів місцевих бюджетів у середньостроковій перспективі передбачає наступні кроки:

. Здійснення моніторингу та аналізу надходжень до місцевих бюджетів відповідно до джерел доходів за кілька років Теоретично, чим довшим є період, за який здійснюється аналіз, тим краще для виявлення тенденцій надходжень до бюджету з різних джерел. При цьому важливо привести базу доходів місцевого бюджету за ряд років у співставні умови з роком, на який здійснюється прогнозна оцінка доходів (наприклад, при зміні ставок оподаткування або бази оподаткування змінюються і надходження до бюджету від такого податку);

. Визначення тенденції поведінки бази оподаткування в умовах поточного року (тобто без змін до податкового законодавства). Це необхідно для визначення альтернативних джерел наповнення доходної частини місцевого бюджету в разі можливих втрат від змін у законодавстві;

. Врахування змін, що сталися у базі оподаткування, а також у законодавстві щодо цих податків та зборів. Після цього потрібно оцінити законодавчі зміни, які вступають у році, на який здійснюється прогноз, а також вплив цих змін на середньострокову перспективу в кількісному значенні;

. Виявлення особливої уваги до надходжень, пов’язаних з комунальною власністю місцевих громад. Оскільки кошти, отримані від приватизації, є одноразовими надходженнями (тобто обмеженими процесом приватизації), вони мають бути залучені до бюджету лише у випадку проведення відповідних видатків з бюджету розвитку;

. Здійснення середньострокової оцінки дотацій вирівнювання з державного бюджету (з бюджету вищого рівня) або коштів, що передаються до такого бюджету. З цією метою має бути сформована база даних щодо доходів, які враховуються при розрахунку дотації вирівнювання.

Особливістю розрахунку міжбюджетних трансфертів є те, що у формулі враховано також основні макропоказники соціально-економічного розвитку країни, рівень прожиткового мінімуму, розмір мінімальної заробітної плати та можливі зміни у бюджетній політиці. Оскільки такі показники затверджуються на загальнодержавному рівні, тобто при складанні державного бюджету, то розрахований місцевим фінансовим органом на середньострокову перспективу обсяг міжбюджетних трансфертів може бути виключно орієнтовним.

Читайте більше

Міжбюджетні трансферти України

Однією

з важливих передумов забезпечення комплексного розвитку бюджетної системи є

формування дієвого фінансового механізму регулювання міжбюджетних відносин.

Історично

склалося, що рівень економічного розвитку областей,

міст обласного значення та районів є різним.

Для

економічног ...

Фінансовий контроль операцій з основними засобами комунального підприємства

Перехід

України до ринкових відносин виявив необхідність створення нових економічних

інститутів, регулюючих взаємовідносини різних суб'єктів підприємницької

діяльності, серед яких особливе місце займають інститути фінансового контролю.

Але в умовах ринкових відносин і різних форм власнос ...