Розрахунок маржинального прибутку і беззбитковості підприємства

Одним із самих простих і ефективних методів фінансового аналізу з метою оперативного і стратегічного планування є операційний аналіз, що називається також аналізом беззбитковості або аналізом "Витрати - Обсяг - Прибуток" ("Costs - Volume - Profit" - CVP) що відслідковує залежність фінансових результатів бізнесу від витрат і обсягів виробництва (збуту).

Операційний аналіз є засобом пошуку найбільш вигідних комбінацій між змінними витратами на одиницю продукції, постійними витратами, ціною й обсягом продажів. Тому він базується на поділі витрат на постійні (у короткостроковому періоді в цілому не змінюються зі зміною обсягу виробництва) і змінні (змінюються у цілому прямо пропорційно змінам обсягу виробництва продукції. Оскільки операційний аналіз потребує розподілу витрат на змінні і постійні, при аналітичних розрахунках необхідно відокремлювати одні витрати від інших за допомогою проміжного фінансового результату діяльності підприємства. Цей результат прийнято називати ВАЛОВОЮ МАРЖОЮ (або маржинальним прибутком, або сумою покриття, або результатом від реалізації після відшкодування змінних витрат):

МД = В - ЗВ, (1)

МД = 234707,20-126380,80 = 108326,40

де МД - маржинальний прибуток (валова маржа); В - виручка від реалізації продукції; ЗВ - змінні витрати,

В = ЗВ + Пост.В + П,(2)

В = 126380,80+54600+53726,40 = 234707,20

де Пост.В - постійні витрати; П - прибуток. З (2) випливає:

МД = Пост.В + П.(3)

МД = 54600,00+53726,40 = 108326,40

З формули (3) можна побачити головну ціль фінансового менеджменту: максимізація валової маржі, оскільки саме вона є джерелом покриття постійних витрат і формування прибутку.

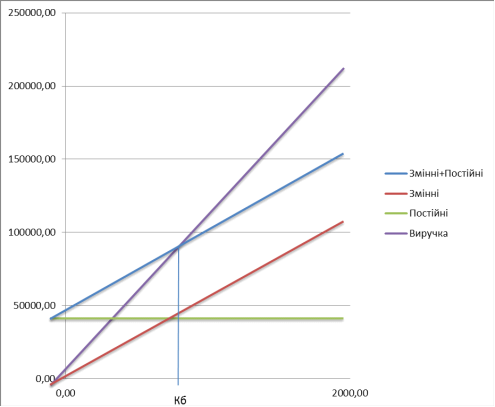

Операційний аналіз називають аналізом беззбитковості, оскільки він дозволяє визначити таку суму або кількість продажів, при якій виручка дорівнює витратам, тобто бізнес не несе збитків, але не має і прибутку. Ця точка обсягу продажів, називається точкою беззбитковості. У ній валової маржі в точності вистачає на покриття постійних витрат, а прибуток дорівнює нулю (рис.2):

П = В - ЗВ - Пост.В = 0;(4)

П = КбЦ - Кб ЗВ1 - Пост.В = 0,(5)

П = Кб72,8 - Кб 36 - 54600 = 0,

Кб =1484(шт.)

де Кб - кількість одиниць товару в точці беззбитковості; ЗВ1 - змінні витрати на одиницю виробу; Ц - ціна одиниці виробу. Маржинальний прибуток на одиницю продукції (МД;)

МД = Ц - ЗВ або MД = Пост.В + П

МД = 72,8 - 36 = 36,8 (грн.)

Рис. 1

Через те, що у критичній точці (т. беззбитковості) прибуток = 0, тобто МДтб = Пост.В + 0, то кількість одиниць продукції у точці беззбитковості

![]() (6)

(6)

![]() (шт)

(шт)

Обсяг порогової виручки (тобто поріг рентабельності в грошовому виразі) розраховується так:

(7)

(7)

Читайте більше

Податкова система в Україні

Подальший

розвиток України значною мірою залежить від ефективності фінансової стратегії,

яка забезпечує підвищення добробуту населення, виконання державою своїх

обов’язків та функцій. Адже стабільність і економічний розвиток держави

залежать від її податкової політики. Однією з основних ...

Фінансовий аналіз формування та розподілу прибутку підприємства

Прибуток

- це багатозначний термін. Приблизно п'ятдесят років тому американський

економіст Френк Найт, видатний дослідник цієї проблеми, у своїй енциклопедичній

статті опублікував наступний вислів: «Можливо, не один економічний термін або

поняття не використовується в такому неймовірному ...