Комплексний підхід до управління податковою діяльністю банку на основі функціональної моделі

У літературі з питань податкового менеджменту виділяється кілька моделей - від спрощеної, обмеженої головним чином для здійснення цілей оподаткування і планування, до складних, за участю кількох рівнів на основі використання таких інструментів, як податкове планування та управління податковими інших Функції: податковий облік, податковий аналіз, податкове регулювання. Доцільність моделі податкового менеджменту пояснюється різним рівнем потреби підприємств в управлінні оподаткуванням відповідно до їх стратегічних цілей.

При формуванні моделі фінансового управління банком, на нашу думку, слід брати до уваги кілька чинників (рис.2.1).

Зовнішні фактори, що впливають на податкову модель для управління банком і включають коригування нормативних актів Національним банком України з метою регулювання банківської діяльності, податкове поле банку, банківські функції в системі оподаткування, організація взаємин з Державною податковою службою України, тенденції і вплив податків на банківську діяльність.

Найважливішим зовнішнім фактором є державна політика в сфері оподаткування. Крім того, податковий менеджмент банку страждає від нестабільності і складності податкового законодавства, частих змін правил їх частих коригувань, широкого тлумачення податкового законодавства в законодавчих актах.

Часто призводить до змін в суті законів, багато положень, які є обов'язковими для використання з точки зору податкових органів, відсутність чіткої системи для платників податків з інформацією про зміни в податковому законодавстві та інтерпретації по відношенню до деяких питань оподаткування; неточні закони та правила, і, отже, їх суперечливих тлумачень, відсутність координації між різними законами.

Внутрішні фактори, що впливають на всі елементи фінансових можливостей банку: доходи, витрати, прибуток, інвестиції. Ці фактори включають в себе: діяльність і організаційну структуру, обсяг податкового тягаря, правила і порядок діяльності податкової і бухгалтерської облікової політики, включаючи оподаткування, ціноутворення, структуру витрат. На наш погляд, вимоги до податкової моделі управління повинні визначатися в першу чергу потребами банку, в залежності від рівня податкового навантаження на банк. Крім того, вибір моделі податкового адміністрування залежить від наявності інформації, трудових та технічних ресурсів, необхідних для створення умов для функціонування управління податковою системою.

Слід зазначити, що податковий менеджмент відіграє важливу роль в системі фінансового управління банку, є учасником фінансових відносин більшість банківських операцій і вимагає розгляду податкових чинників в управлінні фінансовою діяльністю банку.

Податковому менеджменту як частині фінансового управління властива обмежена автономія, так як вона з'являється тільки в реалізації дій і рішень. Тому ми вважаємо, що використання інструментів для управління податків у зв'язку з функціями фінансового управління буде суттєво впливати на податкові наслідки управлінських рішень та підвищення ефективності банку.

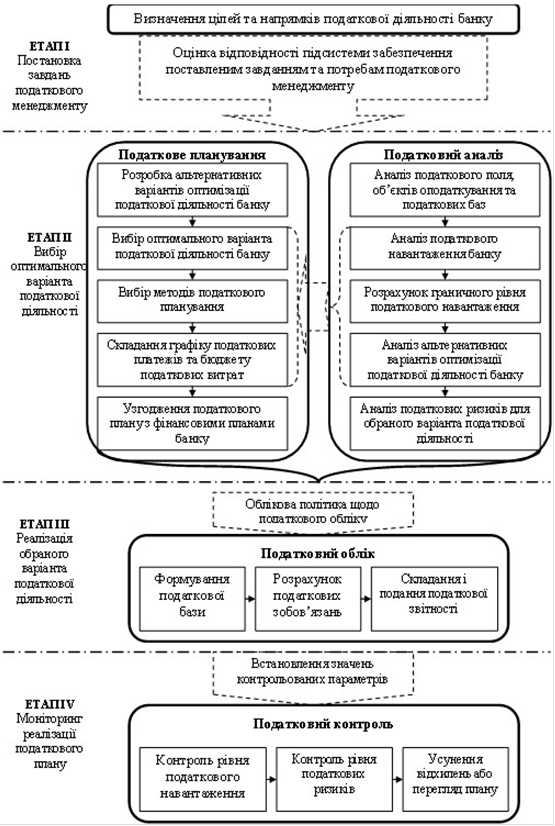

На основі аналізу наявних наукових розробок в сфері організації системи податкового менеджменту на підприємствах, автор пропонує підхід до управління податковою діяльністю банку на основі формування функціональної моделі, яка забезпечує взаємодію всіх інструментів податкового менеджменту (рис. 2.2).

Пропонована функціональна модель охоплює заходи податкового адміністрування шляхом розробки завдань. Банк використовує свої інструменти: податкове планування, аналіз, оподаткування, бухгалтерський облік та податковий контроль в процесі прийняття управлінських рішень щодо податкового тягаря і податкових ризиків.

Для забезпечення ефективного функціонування системи податкового менеджменту, повинні бути чітко визначені і сформульовані цілі, завдання і засоби управління.

Як уже говорилося, основною метою податкового менеджменту банку повинна бути організація податкової діяльності, спрямованої на оптимізацію взаємодії банку як підприємства з податковою системою і підвищення її ефективності, з урахуванням стратегічних цілей і завдань.

Читайте більше

Основні аспекти доцільності залучення корпоративних облігацій

Суттєву

роль у формуванні фінансових ресурсів підприємства відіграють власні кошти.

Проте фінансування діяльності лише за рахунок власного капіталу не завжди є не

ефективним для підприємства. Тому доцільно є розглядати варіант залучення

додаткових коштів за рахунок емісії корпоративних о ...

Фінансово-господарська діяльність ТОВ Чернівці Поліхімбуд

На

сьогодні в Україні відбувається інтенсивний і досить стрімкий розвиток ринкових

механізмів, що вимагає від підприємств та фірм детального дослідження впливу

всіх елементів системи господарювання та їх впливу на розвиток підприємництва

загалом в державі.

Виявлення

ключових аспекті ...