Порівняльний аналіз стану справляння прямих податків в Чернівецькій області за 2008-2010 роки

Як і будь-які податки, прямі податки покликані виконувати в системі фінансових відносин певні функції: фіскальну, регулюючу, стимулюючу. Високий ступінь виконання податками їх функцій свідчить про доцільність існування таких податків та їх економічну ефективність. Ступінь виконання кожної з цих функцій і вплив різноманітних факторів на ефективність оподаткування юридичних та фізичних осіб можна визначити з допомогою порівняльного аналізу стану справляння прямих податків за 2008 - 2010 роки, а також аналізу питомої ваги податків в загальних податкових надходженнях Чернівецької області та її динаміки за ряд років.

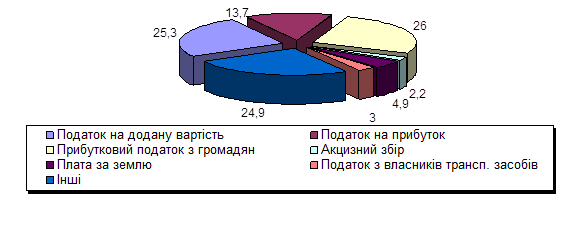

Виходячи з того, що доходи бюджету в першу чергу залежать від податків проаналізуємо, яку роль відіграють прямі податки у формуванні доходної частини бюджету і розглянемо його питому вагу в загальній сумі податкових доходів. На рисунку 2.2. графічно зображено питому вагу фактичного надходження основних податків в структурі доходів Зведеного бюджету області України станом на 31 грудня 2010 року.

Рис. 2.2. Структура основних податкових надходжень до Зведеного бюджету Чернівецької області за 2010 рік

Проаналізуємо склад доходної частини Зведеного бюджету Чернівецької області за 2010 рік. Як ми бачимо, питома вага податку на прибуток в загальній сумі доходів бюджету області сягає тільки 13,7 %. Найбільшу питому вагу займає прибутковий податок з громадян 26%, ПДВ- 25,3 %.

Якщо додати суму податку на прибуток та прибуткового податку з громадян, то їх сума становить всього 39,7% в сумі доходів бюджету області. Для порівняння - в економічно розвинених країнах цей показник сягає 40% і більше, а податки на споживання, яким по суті являється ПДВ, займають значно меншу питому вагу. Починаючи з 2010 року структура доходів бюджету, на прикладі Чернівецької області, наблизилася до світових стандартів і непрямі податки вже не відіграють домінуючої ролі в доходах бюджету.

Таблиця 2.3

Надходження прямих податків до Зведеного бюджету Чернівецької області у 2008 -2010 роках

|

Найменування доходних джерел |

2008 рік |

2009 рік |

2010 рік | |||

|

тис. грн. |

у % до податкових надходжень |

тис. грн. |

у % до податкових надходжень |

тис. грн. |

у % до податкових надходжень | |

|

Всього доходів |

240331,6 |

100 |

257991,2 |

100 |

289889,3 |

100 |

|

Прибутковий податок з громадян |

44771,6 |

18,6 |

54090,9 |

21 |

75393,5 |

26,0 |

|

Податок на прибуток підприємств |

43189,7 |

18 |

29346,9 |

11,4 |

39591,6 |

13,7 |

|

Податок з власників транспортних засобів |

4771,4 |

2 |

8159,7 |

3,2 |

8805,8 |

3,0 |

|

Плата за землю |

10304,4 |

4,3 |

13729,8 |

5,3 |

14187,6 |

5,0 |

Читайте більше

Механізм економічного зростання в ринковій економіці

За досить короткий проміжок

часу, що минув з моменту оголошення України незалежною державою, вона

стикнулася з безліччю проблем, що зачепили практично усі сфери суспільного

життя країни. Та найголовнішою проблемою сучасної України, я вважаю, є її

теперішній економічний стан.

Макро ...

Управління ліквідністю і платоспроможністю підприємства

У

ринкових умовах суттєвого розширення прав підприємств значно зростає роль

своєчасного і якісного управління ліквідністю і платоспроможністю, та пошуку

шляхів підвищення і зміцнення фінансової стійкості.

Ліквідність

це можливість підприємства фінансувати свою діяльність. Вона характе ...