Організаційно-економічна характеристика підприємства

Показник розміру власних оборотних коштів відображає ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів товариства.

Для нормального функціонування підприємства коефіцієнт покриття має бути більшим за одиницю, в нашому випадку в 2009 році він становить 2,0, у 2010 році - 1,3, а у 2011 році - 1,5, але порівнюючи ці показники в 2011 році в порівнянні з 2009 роком цей показник зменшився на 0,5.

Коефіцієнт швидкої ліквідності розглядаючи 2011 рік в порівнянні з 2009 роком становить 0,4.

Аналізуючи коефіцієнт абсолютної ліквідності можемо сказати, що протягом 2009 - 2011 року цей показник збільшився на 0,003.

Частка оборотних коштів у активах у 2009році становила 0,4, н 2010році - 0,8 та у 2011 році - 0,4. Таким чином у порівнянні 2011 та 2009 роках, частка оборотних коштів у активах збільшилась на 0,4.

Частка виробничих запасів у поточних активах у 2009 році складала 0,8, в 2010 - 0,4, в 2011 - 0,5, тобто зменшилась на 0,3.

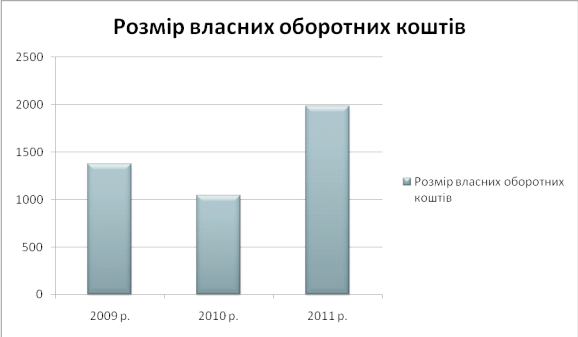

Розглянемо детальніше розмір власних оборотних коштів на рис.2.2.

Рис. 2.2. Розмір власних оборотних коштів (тис. грн )

Читайте більше

Податкова система України та її розвиток в сучасних умовах

Актуальність. Ідеальна податкова система не функціонує

в жодній країні світу. Сучасна податкова система України зберігає низку

суттєвих недоліків, які є системними. По-перше, витрати платників на виконання

вимог податкового законодавства лишаються надмірно високими.

По-друге, відсутніс ...

Методи та оцінка депозитних операцій комерційних банків (на матеріалах Сімферопольської філії Акціонерного банку Київська Русь)

Випускна робота бакалавра на тему: «Методи та оцінка депозитних операцій

комерційних банків» (на матеріалах Сімферопольської філії Акціонерного банку

«Київська Русь») містить 81 сторінок, 25 таблиць, 3 рисунки, 1 додаток, 60

використаних джерел.

Об’єктом випускної роботи бакалавра є ді ...