Генезис податкової системи України

податок бюджетоутворюючий держава

Структура податкової системи України

Структура податкової системи представляє собою питому вагу податків до загальної суми податкових надходжень. Також для аналізу податкових надходжень необхідні такі показники як зміна в динаміці та темп зростання. (див табл. 2.8 додатків до розділу 2).

В табл. 2.11 Додатку до розділу 2 наведені результати статистичної обробки динаміки статей доходної та витратної частин Зведеного та Державного бюджетів України за 1992-2005 роки [8].

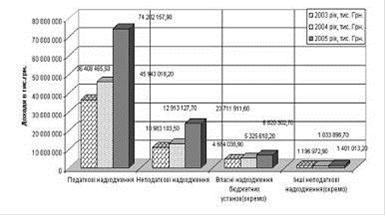

На рис. 1.1 наведена укрупнена структура надходжень Державного бюджету України за 2003-2005 роки, з якого видно, що податкові надходження є основними бюджетоутворюючими потоками держбюджету України.

Рис. 1.1 Динаміка укрупненої структури надходжень Державного бюджету України у 2003-2005 роках

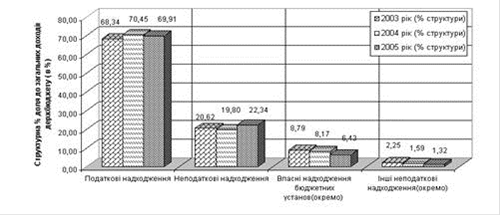

Як видно з аналізу графіків рис. 1.2 - податкові надходження займають практично постійну долю 70% в структурі надходжень держбюджету України, з врахуванням перебудови держбюджету - 2005 з різким підняттям доходної частини відносно прийнятого рівня у грудні 2004 року.

Рис. 1.2 Динаміка процентної укрупненої структури надходжень Державного бюджету України у 2003-2005 роках

Як видно з графіків рис. 1.3 у 2004 році відносний рівень базових індексів приросту податкових та неподаткових надходжень становить 22 - 23% відносно рівня 2003 року, а у 2005 році (після корегування показників держбюджету) рівень базових індексів податкових надходжень становить 99 -105% відносно рівня 2003 року, тобто приріст у 2005 році закладений в три рази вище рівня приросту за 2004 рік.

Рис. 1.3 Динаміка приросту основних статей доходної частини Держбюджету України у 2004-2005 роках відносно рівня 2003 року.

Проведений аналіз показує, що податкова система України поєднала в собі принципи двох податкових систем, найбільш характерних для світової практики - європейської й американської. Якщо в американській системі переважає прямий прибутковий принцип оподатковування (оподаткування в момент отримання доходів), в європейській - непряме обкладення обороту у формі податку на додану вартість (оподаткування в момент споживчого витрачання раніше отриманих доходів). Жорсткість української податкової системи визначена еклектичним поєднанням обох зазначених систем з базовою метою - ліквідації дефіцитності бюджету.

Зміни в податковій структурі України, що відбувалися протягом 1992-1999 рр., були, якщо не досить істотними, то відчутними. В цілому можна відокремити три періоди 1992-1993 рр., 1994-1996 рр., і період починаючи з 1996 року. Два перших роки переважання непрямого оподаткування над прямим було очевидним у 1992 році - 54,8% проти 43,8% і в 1993 році - 53,7% проти 45%. У наступні три роки ситуація змінилась у 1994 р частка прямих податків сягнула 52,8% (проти 45,2% - непрямих.), у 1995 році відповідно, 55,5% (проти 41,7% - непрямих) і в 1996 році - 52,5% (проти 42,7% - непрямих). З 1996 року, хоча й збереглося переважання прямих податків, воно було вже незначним - 47,3% проти 44,1%. У 1998 році зменшилась питома вага і прямих (46,3%) і непрямих (40,7%) податків за рахунок долі неподаткових надходжень в результаті активізації процесів стратегічної приватизації державної власності.

Дослідження, проведені в курсовій роботі, фіксують висновок, що при формуванні доходів Державного бюджету з 2002 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так сумарна доля основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002-2005 роках становить:

2002 рік - 40,83%; - 2003 рік - 38,81%; 2004 рік - 45,82%;

2005 рік - 47,0%.

Аналіз податкових надходжень до Зведеного бюджету по основним бюджетоутворюючим податкам 2008-2011 р наведено у таблиці 2.1 у додатках до розділу 2.

З данних наведеної таблиці можна сказати, що, загалом, після спаду економіки у 2009 році, у 2010 роціж тенденція до зростання загальної суми податкових надходжень протягом наступних 2-х років. (див табл. 2.9 додатків до розділу 2) Загальна сума податкових надходжень, в порівнянні з 2009 роком, у 2010 році зросла на 26 374 млн. грн. (12,68%) і на 77 755 млн. грн. або на 33,1%

у 2011 році порівняно з 2010 роком. (див табл. 2.10 додатків до розділу 2)

Це свідчить про стабілізацію економічної ситуації в країні та покращення внутрішніх умов діяльності суб’єктів ринку, підкріплене сприятливою зовнішньоекономічною кон’юнктурою.

Простежується збільшення надходжень по податку з доходів фізичних осіб

- збільшення надходжень на 9 195 млн. грн. або на 18,2% порівняно з 2010 роком. (див табл. 2.9 додатків до розділу 2)

Збільшення надходжень податку відбулось через:

збільшення фактичного фонду оплати праці на 26,5 млрд. грн. або на 16,1%;

Читайте більше

Фінансова система України

В

даній курсовій роботі наводиться коротка характеристика основних теоретичних

засад фінансової системи, її складових ланок та основного механізму її

функціонування. Узагальнено теоретичні засади функціонування фінансової

системи. Надається аналіз проблем фінансової системи України. Розк ...

Фінансові розрахунки

В останні роки у зв'язку з поступовим становленням ринкових

відносин в економіці України знову, через багато десятиліть, з'явилася потреба

в поширенні кількісних методів оцінки фінансових операцій. Причини цього

очевидні: поява реально самостійних підприємств, становлення ринку капіталу,

...