Динаміка доходів місцевих бюджетів за останні роки

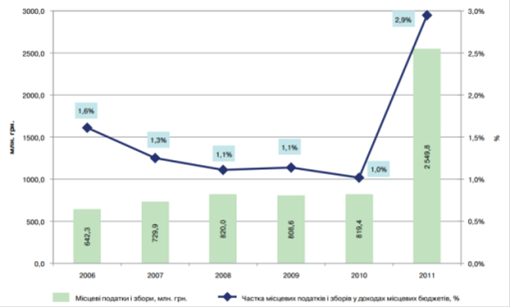

Нагадаємо, що у зв’язку з прийняттям Податкового кодексу України з 2011 року структура місцевих податків і зборів зазнала суттєвих змін. Так, відбулося скорочення кількості місцевих податків і зборів з 14-ти до 5-ти, серед яких - податок на нерухоме майно (запроваджується з 1 січня 2013 року), єдиний податок та три зборі: збір за провадження деяких видів підприємницької діяльності, збір за місця для паркування транспортних засобів, туристичний збір.

Рисунок 1.12 -Динаміка надходжень місцевих податків і зборів за 2006-2011 роки

Відмітимо також, що, відповідно до нової редакції Бюджетного кодексу України, частина місцевих податків і зборів зараховується до спеціального фонду місцевих бюджетів, а саме: єдиний податок та збір за провадження торговельної діяльності нафтопродуктами, скрапленим та стиснутим газом на стаціонарних, малогабаритних і пересувних автозаправних станціях, заправних пунктах.

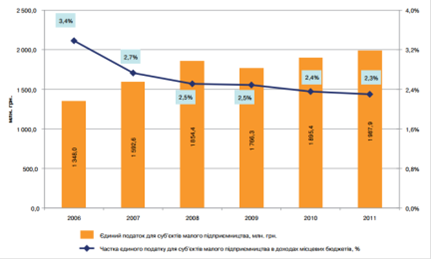

Найвагомішим серед місцевих податків і зборів був єдиний податок для суб’єктів малого підприємництва, який надійшов у сумі майже 2,0 млрд. грн., що на 4,9% більше за обсяги надходжень 2010 року (див. Рисунок 1.13).

Водночас у грудні 2011 року спостерігалося зменшення на 31,1% надходжень єдиного податку щодо відповідних даних 2010 року. Такі зміни відбулися через введення в дію змін до Податкового кодексу, якими запроваджено нові правила справляння цього податку. Зокрема, змінено терміни сплати (що й стало основним чинником зменшення у грудні) та запроваджено нові ставки оподаткування. Вже у січні 2012 року можна прогнозувати певне зростання надходжень від цього джерела, хоча остаточні результати цих нововведень можна за результатами першого півріччя 2012 року. Так, за період з січня по червень 2012 року надходження єдиного податку склали 1,9 млрд. грн., що майже удвічі більше ніж за обсяги надходжень за тій же період 2011 року.

Рисунок 1.13 - Динаміка надходжень єдиного податку для суб’єктів малого підприємництва за 2006-2011 року

Одним із нововведень Податкового кодексу України стало запровадження загальнодержавного екологічного податку на зміну колишньому збору за забруднення навколишнього природного середовища. Від цього джерела до місцевих бюджетів зараховано 1,2 млрд. грн., а його частка у структурі доходів місцевих бюджетів склала 1,4%.

Зазначимо, що з 1 січня 2011 року екологічний податок сплачують усі, хто придбає паливо для транспортних засобів, у тому числі суб’єкті господарювання, громадяни України, іноземці та особи без громадянства, яки користуються автомобілями. Податковим кодексом передбачається справляння екологічного податку за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення через податкових агентів, які здійснюють оптову та роздрібну торгівлю паливом.

Таким чином, екологічний податок сплачуються платниками податку під час придбання палива, а податковими агентами, які реалізують паливо, цей податок утримуються та сплачуються до бюджету.

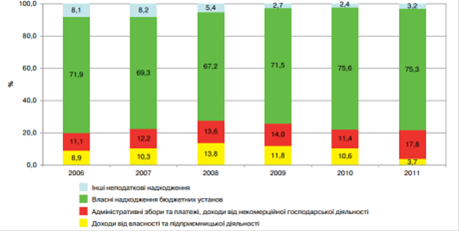

Обсяг неподаткових надходжень місцевих бюджетів склав майже 10,7 млрд. грн., що на 22,2% більше, ніж відповідний показник 2010 року. Зазначимо, що одним із чинників зростання неподаткових надходжень та змін у їх структурі стало внесення змін щодо зарахування плати за ліцензії, які видаються місцевими органами влади, до неподаткових надходжень у частині «Адміністративні збори та платежі, доходи від некомерційної діяльності».

Рисунок 1.14 - Структура неподаткових надходжень місцевих бюджетів за 2006-2011 роки

На Рисунку 1.14 зображена структура неподаткових надходжень місцевих бюджетів. Слід зазначити, що у лютому 2007 року у класифікаціях доходів відбулася зміна: надходження від «Адміністративних штрафів та інших санкцій» перенесено до складу надходжень «Доходи від власності та підприємницької діяльності».

Читайте більше

Управління грошовими потоками на підприємствах АПК (на прикладі сільськогосподарських підприємств ДПДГ Черкаське і СТОВ Перемога)

Актуальність

теми

визначається гострою необхідністю оптимізації грошових потоків

сільськогосподарських підприємств у сучасних умовах. Значна частина

кардинальних заходів, здійснених Урядом, мала не так економічний, як політичний

характер, що не завжди себе виправдовувало. Непослідовніст ...

Організація діяльності Центральної районної поліклініки Деснянського району

фінансування облік поліклініка

Інформація

про діяльність підприємства необхідна - працівнику, засновнику(учаснику)

підприємства, представникам контролюючих органів, і, врешті, просто жителям

району, в даному випадку Деснянського, де функціонує центральна поліклініка.

Кожному важливо, ...