Роль і значення управління ліквідністю та платоспроможністю підприємства ПАТ «Полтавакондитер»

У процесі аналізу показників рентабельності ПАТ «Полтавакондитер» виявлено, що період, який аналізується у курсовій роботі, відзначається отриманням прибутків та покращенням ефективності використання майна і джерел його формування (табл. 2.3).

Таблиця 2.3

Показники рентабельності ПАТ «Полтавакондитер» за 2009-2011 роки, (%)

|

Показник |

2009 рік |

2010 рік |

2011 рік |

Відхилення (+,-) | |

|

2010 року від 2009 |

2011 року від 2010 | ||||

|

Рентабельність: | |||||

|

Оборотних активів |

19,98 |

3,61 |

13,72 |

-16,37 |

10,11 |

|

Виробничих запасів |

76,25 |

14,19 |

35,29 |

-62,05 |

21,10 |

|

Витрат |

7,01 |

1,33 |

2,95 |

-5,68 |

1,62 |

|

Власного капіталу |

14,37 |

2,92 |

6,40 |

-11,45 |

3,48 |

|

Власного оборотного капіталу |

29,57 |

6,05 |

12,00 |

-23,52 |

5,96 |

|

Активів |

11,66 |

2,20 |

4,83 |

-9,45 |

2,63 |

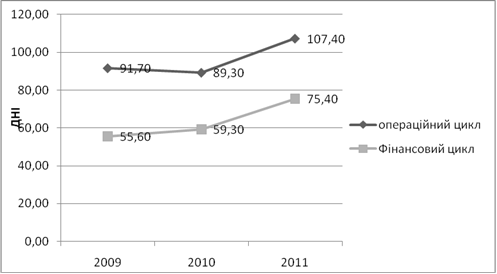

Ділова активність - це комплексна характеристика, яка втілює різні аспекти діяльності підприємства, а тому визначається системою таких критеріїв, як місце підприємства на ринку конкретних товарів, географія ділових відносин, репутація підприємства як партнера, конкурентоспроможність. Таким чином, ділова активність може характеризуватись динамікою показників ефективності виробничо-господарської діяльності в цілому . На невисокий рівень ділової активності ПАТ «Полтавакондитер» вказує, перш за все, уповільнення у 2009 році оборотність капіталу підприємства на 0,4 обороти. Такі зміни свідчать про неефективність вкладення фінансових ресурсів у формування активів. Це пояснюється недостатньо ефективною системою управління активами. Зростання тривалості операційного циклу у 2009 році, зумовлене збільшенням терміну інкасації дебіторської заборгованості на 13 днів. Впродовж аналізованого періоду зростає тривалість фінансового циклу, який у 2009, 2010, 2011роках становив відповідно 55,6; 59,3; 75,4 дні (рис.2.6).

Рис. 2.6. Динаміка тривалості операційного та фінансового циклу ПАТ «Полтавакондитер» у 2009-2011 роках (дні)

На основі аналізу ділової активності та ефективності господарювання ПАТ «Полтавакондитер» можна зробити висновок, що товариство рентабельне, прибуткове, має стабільну фінансову стійкість. В роботі підприємства намітились тенденції до підвищення ділової активності та ефективності господарювання.

Фінансово стійким можна вважати таке підприємство, яке за рахунок власних коштів спроможне забезпечити запаси й витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розрахуватись за своїми зобов’язаннями. (табл. 2.4)

Читайте більше

Фінансовий аналіз витрат підприємства ГК Турист

Важливою складовою туристичної діяльності є готельне

господарство. Розвиток вітчизняного та міжнародного туризму значною мірою

пов’язується з рівнем матеріально-технічної бази, розгалуженістю та

різноманітністю мережі, якістю обслуговування в готельному господарстві. Саме

готельні підпри ...

Шляхи підвищення фінансової стійкості ТзОВ «Імперія жирів»

фінансовий стійкість прибуток рентабельність

Одним з найбільш суттєвих наслідків переходу України до ринкової

економіки стала поява нових механізмів господарювання, які ґрунтуються на

принципах повної економічної самостійності підприємств, мінливості зовнішнього

середовища, а також високої інт ...