Необхідність та сутність кредитування суб’єктів господарювання

Діяльність підприємства в системі ринкової економіки неможлива без періодичного використання різноманітних форм залучення кредитів.

З економічного погляду кредит - це форма позичкового капіталу (в грошовій або товарній формах), що надається на умовах повернення і обумовлює виникнення кредитних відносин між тим, хто надає кредит, і тим, хто його отримує [29, c. 174].

Характерними ознаками кредиту в ринковій економіці є:

Ø позичальниками виступають суб'єкти господарювання, а кредиторами - банківські установи;

Ø гроші, надані в позику, використовуються позичальником як капітал (на виробничі потреби);

Ø джерелом позичкового процента є прибуток на позичені кошти;

Ø кредит використовується як механізм перерозподілу капіталів у суспільному виробництві та для вирівнювання норми прибутку [1, c. 245].

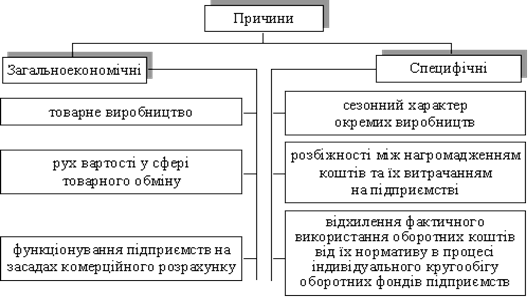

Загальноекономічною причиною появи кредитних відносин є товарне виробництво. Основою функціонування кредиту є рух вартості у сфері товарного обміну, в процесі якого виникає розрив у часі між рухом товару і його грошовим еквівалентом, відбувається відокремлення грошової форми вартості від товарної. Якщо рух товарних потоків випереджає грошовий, то підприємства - споживачі товарів із настанням моменту плати за них не завжди мають достатні кошти, що може зупинити нормальний процес відтворення. Коли рух грошових потоків випереджає товарні, то на підприємствах нагромаджуються тимчасово вільні кошти [9, c. 168].

Виникає суперечність між безперервним вивільненням грошей у оборотних коштів і потребою в постійному використанні матеріальних і грошових ресурсів.

Таким чином, виникнення і функціонування кредиту пов’язане з необхідністю забезпечення безперервного процесу відтворення, із тимчасовим вивільненням коштів у одних підприємствах і появою потреби в них у інших. При цьому виникнення кредитних відносин зумовлюється не самим фактом незбігу в часі відвантаження товару і його оплати, а узгодженням між суб’єктами кредитних відносин умови щодо відстрочки платежу шляхом укладання кредитної угоди. Але оборот товарів є не єдиною причиною появи кредитних взаємовідносин. Нині кредитні відносини виникають за будь-якої економічної чи фінансової операції, що пов’язана із заборгованістю одного з учасників такої операції.

Поряд з об’єктивною основою існують специфічні причини виникнення і функціонування кредитних відносин, що пов’язані з необхідністю забезпечення безперервності процесу відновлення (рис. 1).

Рис. 1. Причини виникнення кредитних відносин

Для розвитку кредитних відносин необхідні певні умови. По-перше, учасники кредитної угоди - кредитор і позичальник, мають бути юридично самостійними суб’єктами, які матеріально гарантують виконання зобов’язань. По-друге, інтереси суб’єктів кредитної угоди повинні збігатися.

Для забезпечення всього процесу відтворення необхідно, щоб підприємства мали необхідні оборотні кошти, які вони використовують для придбання оборотних виробничих фондів. Із стадії виробничих запасів оборотні кошти переходять у незавершене виробництво, а потім у готову продукцію. У свою чергу, готова продукція, призначена для продажу, стає товаром і реалізується. Виручка від реалізації поступає на рахунок підприємства.

За браком власних оборотних коштів підприємства залучають банківські кредити, кошти інших кредиторів та комерційний (товарний) кредит. Кредит дає змогу доцільніше організувати оборот коштів підприємств, не витрачати значних фінансових ресурсів на створення зайвих запасів сировини й матеріалів [30, c. 127 - 128].

У процесі кредитування підприємств насамперед ураховуються індивідуальні особливості їхніх оборотних коштів. Особливості індивідуального коштів підприємств проявляються у розбіжності в часі між вивільненням з обороту вартості в грошовій формі та авансуванням коштів у новий оборот. Такі розбіжності відбуваються, передусім, через сезонність виробництва. Сезонність виробництва зумовлює в одні періоди випереджаюче зростання виробничих витрат порівняно з надходженням коштів і спричиняє додаткову потребу в коштах понад ті, що є в розпорядженні підприємства. В інші періоди витрати виробництва зменшуються або зовсім припиняються, збільшується вихід готової продукції та надходження грошової виручки, частина якої виявляється тимчасово вільною.

Читайте більше

Фінансова діяльність суб’єкта підприємництва

В

умовах трансформаційної ринкової економіки перед підприємствами постає питання

вирішення проблем фінансового забезпечення власної виробничо-господарської та

інвестиційної діяльності. Тому необхідна підготовка висококваліфікованих,

конкурентоздатних фінансистів. Це можливо за поєднанням ...

Соціальний захист населення та його фінансове забезпечення

На

сучасному етапі економічного та соціально-політичного розвитку забезпечення

належного функціонування системи соціального захисту населення країни входить

до першочергових завдань держави. Адже в умовах, ще не сформованої ринкової

економіки, відсутності стабільного економічного зростан ...