Теоретико-методологічні основи дослідження податкової політики держави. Принципи організації податкової політики та її суб’экти

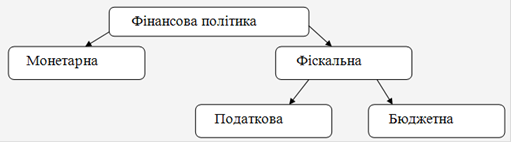

Податкова політика держави є невід'ємною складовою фінансової політики - сукупності державних заходів, спрямованих на мобілізацію фінансових ресурсів, їх розподіл та використання для виконання державою своїх функцій. Фінансова політика охоплює монетарну (грошово-кредитну) та фіскальну політики. Монетарна політика являє собою комплекс дій та заходів у сфері грошового ринку. Її механізм засновується на пропозиції грошей та їх вартості як фінансових ресурсів. Фіскальну політику дещо умовно можна поділити за двома напрямами на податкову і бюджетну.

Схема

Податкова політика не має самостійного характеру, оскільки податки, як інструмент впливу на економіку, застосовуються в комплексі з іншими методами її регулювання. Податок - це обов’язковий платіж фізичної або юридичної особи на користь держави у визначених розмірах і у певний час (див. таблицю 1.1 у додатку до розділу 1).

Загалом податкова політика - це система відносин, які складаються між платником податку і державою, а також стратегія їх дій у різних умовах господарювання та економічних системах. Це вибір найефективніших з альтернативних варіантів здійснення податкових платежів з урахуванням впливу зовнішніх і внутрішніх чинників, які діють в умовах, що склалися. Податкова політика - це діяльність держави у сфері акумулювання і використання податків (див. таблицю 1.1 у додатку до розділу 1).

Суб'єктами податкової політики в Україні виступають:

Верховна Рада України - приймає закони загальної та спеціальної дії в сфері оподаткування;

органи виконавчої влади (Міністерство фінансів, Державне казначейство, Міністерство економіки) - забезпечують дію механізмів справляння податків і податкових платежів;

органи податкової служби - здійснюють контроль за дотриманням податкового законодавства, розробляють нормативно-правову базу дії законів про оподаткування, здійснюють облік платників і податкових надходжень, здійснюють нарахування та стягнення окремих податків, проводять роз'яснення податкового законодавства, притягують до відповідальності його порушників (див. таблицю 1.2 у додатку до розділу 1).

Залежно від організаційної структури управління державою розрізняють податкову політику на макроекономічному рівні, тобто державну податкову політику, і на мікроекономічному рівні, тобто податкову політику суб'єкта оподаткування на рівні підприємства, фірми (юридичних і фізичних осіб) (див. рис. 1.1 у додатку до розділу 1).

Кожен рівень має свої особливості, завдання, мету і методи її досягнення.

Якщо розглядати податкову політику на макроекономічному рівні, то вона є системою відносин між державою і платниками податків та інших обов'язкових платежів, які складаються при отриманні та розподілі їх у державі.

Основна мета державної податкової політики полягає в організації наповнення дохідної частини бюджету держави з різних джерел для покриття витрат, пов'язаних із виконанням нею своїх функцій.

З урахуванням особливостей фінансової політики та наявності великої кількості джерел наповнення державного бюджету державну податкову політику можна розглядати в широкому та вузькому значеннях.

У широкому сенсі сутність державної податкової політики полягає у формуванні державного бюджету за рахунок різних джерел, які можна поділити на два блоки:

• безпосередньо податки з юридичних і фізичних осіб;

• використання інших джерел, до яких належать внутрішні державні позики. Вони можуть бути в різних формах, головним чином у вигляді випуску цінних паперів, підписування на позики тощо. Сутність державної внутрішньої позики полягає в тому, що держава тимчасово бере у населення (іноді й у підприємств) кошти і зобов'язується їх повернути з відсотками за користування. Але в будь-якому разі ці кошти повертають населенню з державного бюджету. Однак головним джерелом надходжень до бюджету залишаються податки. Тому державні внутрішні позики можна визначити також як податки, сплата по яких з боку держави відстрочена у часі.

У вузькому значенні під державною податковою політикою розуміють систему оподаткування, яка складається з системи податків, об'єкта та суб'єкта оподаткування, ставок оподаткування, механізму їх сплати та вилучення, строків сплати тощо. Податкова політика, яка проводиться у державі і формується відповідними державними структурами, на практиці виявляється у податковій системі країни.

Податкова система - це податки, обов'язкові платежі та збори, які законодавчо встановлені в державі та обов'язкові для сплати юридичними та фізичними особами (див. таблицю 1.1 у додатку до розділу 1).

Виходячи із загальної фінансової політики держави, мети та завдань податкової політики визначаються головні принципи її організації. До них належать (див. рис. 1.2 у додатку до розділу 1):

. Забезпечення реалізації головних напрямів державної фінансової політики на основі ефективного здійснення державної податкової політики, її напрямів та умов реалізації. Державна податкова політика при досягненні кінцевого результату повинна мати те саме спрямування, що й державна фінансова політика.

Читайте більше

Аналіз формування та розміщення фінансових ресурсів кредитної спілки

Сучасний

етап розвитку національної економіки України характеризується пошуком

найефективніших важелів та інструментів ведення виробничо-господарської

діяльності. Підвищення ролі приватної власності, розвиток фондового ринку,

активізація зовнішньоекономічної діяльності потребують удоскон ...

Управління фінансами

Необхідність переходу в Україні до інформаційного суспільства

ставить перед урядом завдання формування єдиного інформаційного простору (ЄІП)

в державному управлінні. Для цього необхідно враховувати особливості

функціонування всіх гілок влади державного управління, законодавчих процесів,

...