Аналіз видатків бюджету країни на здійснення економічних програм за 2007-2010 роки

В умовах переходу до ринкових відносин державне регулювання темпів і пропорцій розвитку економіки є виправданим. Сутність проблеми полягає в тому, що, по-перше, є галузі, які без державної допомоги в умовах трансформації економіки не мають достатніх фінансових можливостей для розвитку, але вони суттєво впливають на загальний стан розвитку економіки держави. Це передусім паливно-енергетичний, агропромисловий, металургійний комплекси. По-друге, при переході до ринку тільки за державної підтримки можуть розвиватися наукомісткі й технологічно складні виробництва.

Необхідність державної підтримки розвитку економіки в умовах України зумовлена ще й тим, що після проголошення державної незалежності постало питання про створення власної економіки, оскільки народногосподарський комплекс України в умовах союзної держави був надміру інтегрований і не являв собою у значній своїй частині технологічно замкнутого виробництва. Крім того, структура галузей економіки не відповідала потребам України, а була зорієнтована на потреби колишнього Союзу. Якщо до цього додати високий рівень мілітаризації тодішньої економіки, то значні асигнування, що виділяються з бюджету на розвиток народного господарства, стануть здебільшого виправданими.

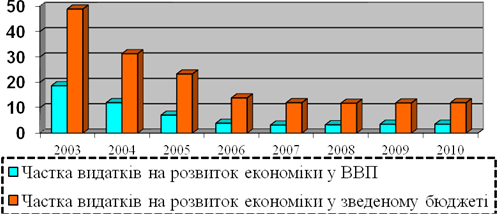

Частка видатків на розвиток економіки у валовому внутрішньому продукті й у зведеному бюджеті за 2003 - 2010 роки характеризується даними, наведеними у рис 3.1.[8].

Варто зазначити, що до 2003 року бюджетні видатки на фінансову підтримку підприємств не обмежуються спрямуванням витрат за тодішньою бюджетною класифікацією "на народне господарство". Крім цього, необхідно враховувати такі групи бюджетних витрат, як: фінансування заходів щодо державного регулювання цін; кредити на закупівлю сільськогосподарської продукції; кредити підприємствам, що зазнають тимчасових труднощів; витрати на реструктуризацію вугільної промисловості; витрати на технічне переустаткування підприємств паливно-енергетичного комплексу тощо.

Рис. 3.1. Частка видатків на розвиток економіки

*Джерело:

[8, с. 394; 18, с. 14]

Згідно з бюджетною класифікацією витрати на розвиток економіки включають такі групи витрат:

Œ промисловість та енергетика;

будівництво;

Ž сільське господарство, лісове господарство, рибальство і мисливство;

транспорт, дорожнє господарство, зв'язок, телекомунікації та інформатика;

інші послуги, пов'язані з економічною діяльністю.

Форми фінансової підтримки галузей економіки та окремих підприємницьких структур постійно розвиваються. Так, фінансова підтримка державних та інших підприємств, у майні яких частка державної власності перевищує 50 відсотків, здійснюється з бюджетних асигнувань, як правило, на поворотній основі під затверджені проекти використання коштів, що надаватимуться як державна підтримка, під бізнес-плани й проекти санації цих підприємств.

Порядок надання підтримки визначається Кабінетом Міністрів і Національним банком, які затверджують Положення про надання підтримки з бюджету. У ньому визначається порядок підготовки, розгляду і затвердження проектів використання коштів, що надаватимуться як державна підтримка, бізнес-планів і проектів санації цих підприємств, відповідальність сторін за недодержання умов надання фінансової підтримки та вичерпний перелік випадків, коли така підтримка надається на безповоротній основі.

Читайте більше

Кредитні картки

В

отанні часи банками приділяється велика увага до операцій з використанням

пластикових карток. Одною з причин такої уваги є зміни, які зараз відбуваються

на ринку банківських послуг. Стартовий період розвитку банківських структур в

нашій країні близький до завершення. Цей період характе ...

Податкові пільги і їх вплив на розвиток підприємства

Актуальність поданої теми полягає у розширеному розкритті ролі

податкових пільг у розвитку підприємства.

В першу чергу, потрібно звернути увагу що ж собою являє сама

пільга.

Пільга - це звільнення (повне або часткове) платника податків, що

враховує його особливості, від сплати подат ...